롯데쇼핑, 실적 우려감에 올해에만 주가 % 하락

이마트, 롯데쇼핑 등 국내를 대표하는 유통주들이 연일 하락세를 보이며 부진을 면치 못하고 있다.

다만 실적과 주가 간의 괴리가 커진 만큼 투자 매력이 높아졌다는 증권업계의 진단이 투자자들의 투심을 자극하는 모양새다.

25일 이마트는 전 거래일 대비 1.86% 내린 13만2000원에 거래를 마감했다. 새해의 시작을 15만500원에 출발했던 주가는 점진적 하락세를 보이더니 올해에만 17% 하락하는 등 부진을 면치 못하고 있다.

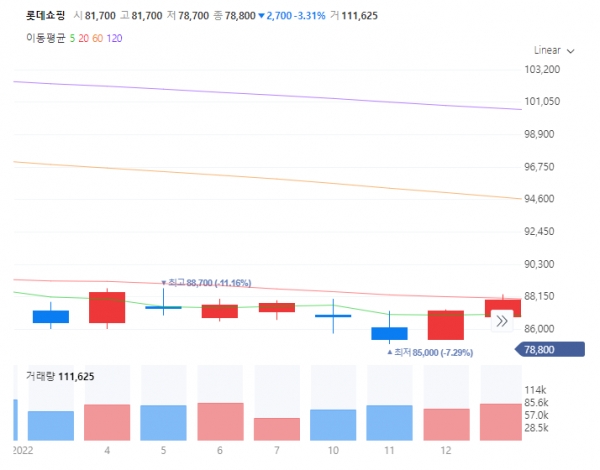

롯데쇼핑도 전 거래일 대비 3.31% 하락한 7만8800원에 장을 마쳤다. 최근 1년간 주가 수익률을 보면 30% 넘게 빠졌고 올해 들어서만 실적에 대한 우려감이 주가에 반영되며 9.6%가량 빠졌다.

같은 기간 F&F홀딩스(2만6천550원 -3.98%)(26%), 신세계인터내셔날(11만8천원07%)(23%), 애경산업(1만6천300원 -2.69%)(17%) 등 여타 유통주도 모두 줄줄이 하락세를 보이고 있다.

특히 유통주를 리드하고 있는 이마트는 지난해 1월 고점(19만1천500원) 대비 45% 가까이 빠지며 극심한 부진을 보이고 있고 지난해 3월 13만원대를 기록한 롯데쇼핑도 거의 64% 하락했다.

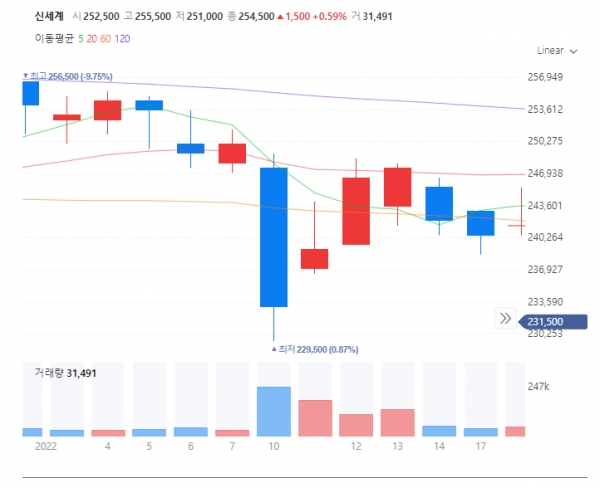

신세계(23만1천500원 -0.85%)도 지난해 5월 고점(32만7500원)보다 41% 넘게 떨어졌고 한때 9만6천원까지 올랐던 현대백화점도 현재 7만1400원대로 추락했다.

문제는 실적과 주가와 괴리의 폭이 깊다는 것이다. 금융정보업체 에프앤가이드에 따르면 이마트의 지난해 4분기 예상 영업이익은 1439억원으로, 전년 동기 대비 69.6% 증가한 수준이고 신세계도 69.5% 늘어난 1748억원의 영업이익을 거둘 것으로 예상된다.

증권업계는 이같은 괴리의 폭이 깊어진 요인으로 지난해 코로나19 완화로 인한 소비 회복 기대감 선반영과 높은 명품 기저에 따른 올해 백화점 실적 성장 둔화 우려, 국내 증시의 전반적인 약세 등을 꼽았다.

아울러 여전히 유통주의 투자 매력이 높다는 조언도 내놨다. 특히 소비 양극화가 심화되고 오미크론 변이 등으로 인해 해소되지 못한 해외여행 수요가 명품으로 몰리면서 백화점 등의 실적은 상승세가 기대된다는 평가가 지배적이다.

남성현 한화투자증권 연구원은 “소비시장의 양극화는 지속되고 있으며 이러한 추세는 더욱 견고해질 가능성이 높다”며 “상위 계층의 소득 수준 증가세가 이어지고 있고 자산가치 상승에 따라 상대적 소득 증가도 이루어지고 있으며 공적이전소득을 제외할 경우 실질적으로 소득에 따른 소비지출 여력의 격차가 벌어지고 있다고 판단하기 때문”이라고 설명했다.

이어 “소득 양극화 현상은 소비패턴에도 영향을 미칠 것으로 분석한다”며 “특히 자산가치 상승과 소득이 동시에 증가하는 구간에서 이러한 현상은 더욱 뚜렷해질 것”이라고 추정했다.

주영훈 NH투자증권 연구원은 “올해는 유통 업종에 대한 관심도 높아질 것으로 예상한다”며 “코로나19 변수가 완전히 제거되지는 않았으나 대부분 업체의 기저가 낮은 편이라 코스피 평균을 상회하는 이익 증가가 기대되며 M&A(인수합병) 효과가 본격적으로 나타나기 시작할 것이고 다수의 신규 업체 상장 이슈가 존재하기 때문”이라고 관측했다.