낙폭 과대…추가조정 제한적

국내 엔터테인먼트사들의 주가가 오미크론 변이 확산으로 인한 리오프닝(경기 재개) 기대감 저하와 미국 중앙은행(Fed)의 조기 긴축 예고로 인한 금리 급등이 ‘겹악재’로 작용하면서 부진을 면치 못하고 있다.

하지만 증권업계는 이들 엔터테인먼트사들의 실적 등 펀더멘털이 ‘탄탄’한데 비해 낙폭이 과도하다며 저가 매수를 노릴 만하다는 조언을 내놨다.

아울러 올해는 국내 엔터사의 신사업이 본격화하는 만큼 성장 모멘텀도 기대할 만하다고 진단했다.

21일 국내 엔터 대장주인 하이브는 전 거래일 대비 1.04% 하락한 28만5000원에 거래를 마감했다. 전날 4.92% 오른 28만8000원에 거래를 마치는 등 6거래일 만에 반등에 성공했지만 지난해 고점(42만1500원·11월 17일)과 비교하면 불과 2개 월만에 47% 빠진 수치다.

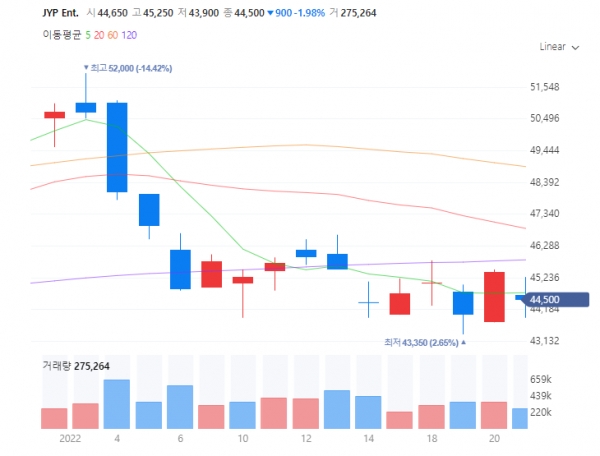

같은 기간 에스엠(69,200 -0.43%)(-21%), 와이지엔터테인먼트(51,500 +0.98%)(-34%), JYP엔터테인먼트(44,500 -1.98%)(-24%) 등도 고점 대비 큰 폭으로 하락했다.

지난해 국내 엔터테인먼트사들의 주가는 우상향 곡선을 그렸다. 하이브는 1년 동안 120.33% 올랐고 에스엠은 149.41% 급등했다. 이들 주가를 끌어올린 것은 리오프닝에 기대감이 상승했기 때문이다.

K팝 콘텐츠 흥행과 오프라인 콘서트 재개로 실적이 개선될 것이라는 전망이 나왔고 하반기에는 메타버스와 대체불가능토큰(NFT) 등 신사업 기대가 더해지며 주가가 또 한 번 ‘레벨업’했다.

하지만 전년 11월부터 코로나19 오미크론 변이 확산으로 리오프닝 기대가 낮아졌고 올 들어 Fed의 조기 긴축 예고로 성장주에 대한 부정적 환경이 조성되면서 흐름이 급격히 바뀌기 시작했다.

그동안 국내 엔터테인먼트사들의 주가는 높은 밸류에이션(실적 대비 주가 수준)을 부여받았기 때문에 금리 상승에 대한 타격은 더욱 컸다.

최근 증권업계는 이들 엔터주가 추가 하락해도 실적 등 펀더멘털이 ‘탄탄’해 저가 매수 기회로 삼으라는 조언을 잇따라 내놨다.

에프앤가이드에 따르면 올해 하이브의 연간 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 96.7% 급증한 3895억원으로 추정된다. 세계적인 팬덤 확대와 플랫폼 비즈니스 구축으로 실적이 크게 나아질 전망이다.

아울러 엔터사의 신사업도 주가 반등의 동력이 될 것으로 보고 있다. 하이브는 상반기 내에 두나무와 합작법인을 설립해 아티스트 지식재산권(IP)을 활용한 NFT 사업을 시작한다.

올 1분기 웹툰·웹소설 콘텐츠 제작에 나섰고, 2분기에는 게임 사업에도 진출한다. 에스엠은 올 초 가상세계에서 사용되는 여권인 ‘메타 패스포트’를 발급했다.

한편 증권업계는 주가가 빠지면서 밸류에이션 매력은 높아졌다고 진단했다. 에프앤가이드에 따르면 하이브의 12개월 선행 주가수익비율(PER)은 39.8배다. 지난해 11월 말(57.2배)보다 크게 낮아졌고, 지난해 1월 말(38.8배) 이후 1년 만에 30배대로 내려왔다. 사실상 리오프닝과 메타버스·NFT 등에 대한 기대가 반영되기 전 수준까지 낮아졌다.