뛰어난 수주 및 타 건설사 대비 주택분양 실적도 만족

연내 해외 수주 성과 기대

국내 건설업계의 3분기 실적이 시장의 컨센서스에 부합할 것으로 예상된다. 올 한해 주택분양에서 다소 부진한 실적을 보이고 있는 가운데 거둔 의미 있는 성과다.

최근 건설업종 주가는 부동산 경기 둔화에 대한 우려로 지지부진한 모습이다. 올 상반기 대구 미분양 이슈를 비롯해 여야 대선 후보들의 부동산 정책과 계속되는 금리 인상 등의 영향 때문으로 판단된다.

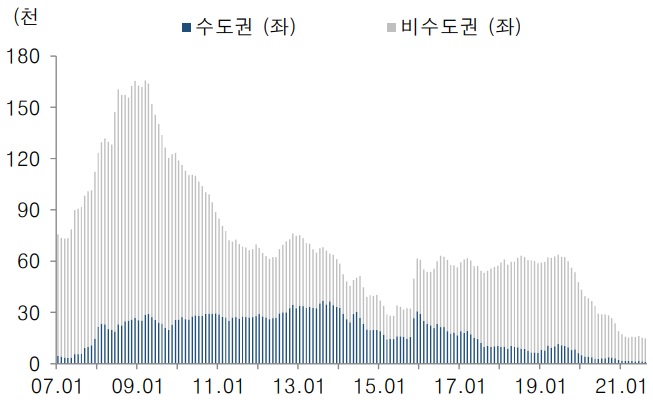

특히, 분양실적은 만족스럽지 못하다. 2021년 3분기 누계 기준으로 국내 주요 대형 5개 건설사들의 연간 주택 분양 가이던스 대비 평균 달성률은 52%에 그쳤다.

주요 건설사 연간 주택 분양실적 추이 및 가이던스

이렇듯 아쉬운 실적은 정부의 분양가 규제 개선 의지와 관련 기대감이 서울 및 수도권 정비사업(재건축/재개발)의 분양 지연으로 이어졌기 때문으로 풀이된다.

하지만 이에 대해 증권가는 ‘분양가 인상을 통한 전반적인 사업성 개선 가능성’ 및 ‘정비사업 활성화에 대한 정부 정책 변화 가능성’ 등을 감안하면 다소 부진한 분양 실적은 크게 우려할 만한 사항은 아니라는 지적이다.

실제로 신규 분양사업의 고려 요인 중 하나인 미분양주택은 현재 역대 최저 수준에 근접한 상황인데다 내년 대선을 앞둔 여야 주요 후보들의 공통적인 공약이 ‘주택 공급확대’이기 때문이다.

그림2 월별 미분양 주택 추이

또한, 올 3분기는 지난해 코로나19와 관련해 추가 원가 반영에 따른 기저효과로 전년 동기대비 개선된 영업이익은 지속될 것으로 예상된다.

현대건설, 국내외 사업서 안정적인 실적 달성

향후에도 안정적인 주택·건축 부문의 실적 개선 흐름과 유가 상승 및 해외 수주 기대감이 커지면서 증권업계는 건설업종에 대해 일제히 매수의견을 나타낸 가운데 현대건설을 최선호주로 꼽았다.

올 한해 눈에 띌만한 신규수주 및 분양실적은 물론, 주택건축 이익 성장과 해외 대형 건설현장에서의 실적이 확대됐기 때문이다.

이 외에도 현대건설은 연내 사우디 자푸라를 비롯한 해외 수주 파이프라인 성과와 현대차그룹 내 수소사업을 비롯해 연료 전지, 원전 해체, 소형 원전, 해상풍력 등 사업 다변화 및 자회사와의 시너지를 감안하면 지속적인 실적 개선을 기대해 볼 수 있다.

이민재 NH투자증권 연구원은 “현대건설의 경우 국내 주택수주와 주택분양 모두 다른 대형사와 달리 연초 계획대로 진행 중인데다 국내 해상풍력 시장에서 현대스틸산업과의 시너지가 계속될 것으로 예상된다”면서, “코로나19로 인해 해외수주는 계획보다 부진해 아쉽지만 실적안정성을 고려하면 오히려 유리할 수 있다”고 설명했다.

다만, 델타 변이바이러스 확산에 따른 해외 프로젝트 비용 반영 가능성은 실적 하회 요인으로 작용할 수도 있어 이를 감안한 투자판단이 요구된다.

올 상반기 수주 및 주택실적 모두 만족, 연내 해외수주 기대

2021년 상반기 기준, 현대건설의 신규 수주(연결기준)는 18조4,000억원으로 이미 연간 가이던스의 72%(국내 102%, 해외 35%)를 달성했다.

국내부문은 파주운정(1조2,000억원), 시화 MTV(9,000억원) 등 대형 주택 프로젝트 수주성과가 이어지며 이미 연간 가이던스를 상회(별 기준 123%)했다.

올해 주택 분양 실적(9월 중순 누계 기준)은 약 21,000 세대를 기록하며 전년대비 60% 증가함으로써 현대건설의 공격적인 주택 분양 가이던스 달성도 기대할 수 있게 됐다.

해외수주의 경우 사우디 자푸라(13억달러)를 비롯해 필리핀 철도(총 20억달러), 이집트 엘다바 원전(15억달러) 카타르·홍콩 병원(약 10억달러) 등의 연내 성과가 예상된다.

게다가 최근 사우디 아람코의 중장기 프로젝트인 Namaat Project EPC 분야 파트너사에 국내 기업으로는 삼성엔지니어링과 함께 포함되기도 했다.

2021년 3분기 실적 추정치

증권가가 추정하는 현대건설의 올 3분기 연결실적은 매출 4조4,300억원, 영업이익 2,239억원이다.

이는 전년 동기대비 매출과 영업이익에서 각각 9.7%, 60.1%, 상승한 수준으로, 시장 컨센서스에 부합할 것이다. 특히 영업이익은 지난해 3분기 UAE 미르파 발전(현대건설), 알제리/말레이시아(현대엔지니어링) 프로젝트 관련 비용 반영(1,000억원 이상)에 따른 기저효과 영향을 받았다.

3분기 누계 기준 신규 수주(별도기준)는 주택을 비롯한 국내 부문 호조에 힘입어 연간 수주 가이던스인 14조원을 달성한 것으로 파악된다.

현대건설(별도) 신규수주 실적 및 전망

서울 및 수도권 정비사업 분양 지연에도 불구하고 주택분양 실적은 3분기 누계 기준(별도기준) 약 22,000 세대를 달성함으로써 분양 확대에 따른 실적개선도 진행 중이다.

한편, 원·달러 환율 상승에 따른 환 관련이익까지 반영됨으로써 세전이익 및 지배주주순이익 개선 폭은 더욱 확대될 전망이다. 현대건설의 2021년 실적기준 PER은 13배, PBR은 0.8배 수준을 나타내고 있다.

김기룡 유안타증권 연구원은 “현대건설은 성공적인 국내 신규수주 및 주택분양 성과에 따른 안정적인 이익 성장과 함께 현재 추진 중인 풍력, SMR(소형모듈원전), 수소산업 등 신사업 분야에서의 성과가 점차 구체화되고 있다”고 설명했다.

이어 “해상풍력 시장 확대와 자회사인 현대스틸산업을 활용한 해상풍력 관련 EPC 및 운영 사업의 성과가 신사업 내에서는 시기적으로 보다 구체화 될 전망이기에 현대건설을 건설업종 중 최선호주로 선택한다”고 전했다.