BTS 외 아티스트들 재평가 필요···굳건한 펀더펜털 주목해야

방탄소년단(BTS) 군복무관련 불확실성이 주가에 과도하게 반영되면서 하이브가 52주 신저가를 경신했다.

하이브는 지난 7일 전 거래일대비 -6.11% 내린 123,000원에 장을 마쳤다. 이는 지난해 고점 대비 70% 이상 폭락한 수준이다. 특히, 장중 한때 -7.63% 급락한 121,000원까지 추락하며서 신저가 기록을 다시한번 세웠다.

하이브 주가는 지난해 11월17일 고점(421,500원)을 달성한 이후 하락세가 지속 이어지고 있다. 이는 BTS의 그룹활동 중단과 멤버들의 입대 관련 이슈 등의 불확실성이 장기화 된 것이 주가에 부담을 주고 있는 것으로 해석된다. 특히, 최근 열린 국정감사에서 이종섭 국방부 장관이 공정성과 형평성 차원에서 BTS의 군복무가 바람직하다는 입장을 피력한 것이 대체복무에 대한 시장의 기대감을 꺾은 것이다.

BTS의 군복무가 차츰 현실화되면서 증권사들은 하이브에 대한 목표가를 일제히 하향조정했다.

현대차증권은 목표주가를 기존 250,000원에서 210,000원으로 하향했고, 다올투자증권은 240,000원에서 180,000원으로, NH투자증권 역시 310,000원에서 250,000으로, 삼성증권도 270,000원에서 210,000원으로 각각 조정했다.

하이브 소속 아티스트 3분기 앨범 판매량

비록 증권사들은 목표주가를 하향 조정했으나 최근의 주가하락추세는 과도한 수준이라고 판단했다. 멀티 레이블 체제를 바탕으로 소속 아티스트들이 성과를 달성하며 영향력을 지속 확대하고 있으나 매크로 불확실성과 군복무 관련 노이즈가 회사의 펀더멘탈을 완전히 덮었다는 것이다.

실제로 세븐틴은 정규 4집 및 리패키지앨범을 통해 7개 앨범 연속 밀리언셀러를 기록했으며, 합산으로는 430만장(위버스앨범 포함) 이상의 판매고를 올리며 두터워진 팬덤을 입증했다. 또한, TXT 역시 앨범발매 때마다 높은 성장세를 보이고 있고, 엔하이픈도 밀리언셀러 반열에 오르며 하이브는 4팀의 밀리언셀러를 보유하고 있다.

아울러 올해 데뷔한 걸그룹 ‘르세라핌’과 ‘뉴진스’는 거침없는 활동으로 데뷔와 동시에 유의미한 수익을 회사에 기역하고 있는 중이다. 이 외에도 오는 12월 일본에서 보이그룹 ‘&TEAM’과 내년 3~4개 그룹들도 국내외에서 데뷔할 계획을 갖고 있어 다양한 아티스트들에 기반한 레이블의 역량을 더욱 확대하고 있는 중이다.

하이브 산하 레이블

최민하 삼성증권 연구원은 “위버스 관련 해외 아티스트 입점과 수익 모델 다변화가 기대보다 지연되면서, 성과 지표 전망치를 하향 조정해 위버스의 가치를 낮췄고, 이타카홀딩스 등이 포함된 레이블의 가치 하향했다”면서“ 다만. 사업가치 및 성장성을 고려할 때 기업가치 저평가 영역에 들어섰다고 판단된다”고 전했다.

이화정 NH투자증권 연구원도 “BTS에 대한 매출 의존도가 과반 이상인 만큼 관련 불확실성에 주가가 반응하는 점은 당연하지만 현 주가는 하이브가 보유한 BTS 외의 라인업 및 신사업(게임등) 관련 성장성을 반영하지 못하고 있다”며, “최연장자 진(92년생)의 입대가 연말 시한인 만큼, 그 전에 BTS의 군입대 및 단체활동에 대한 결론은 나올 수 밖에 없다”고 설명했다.

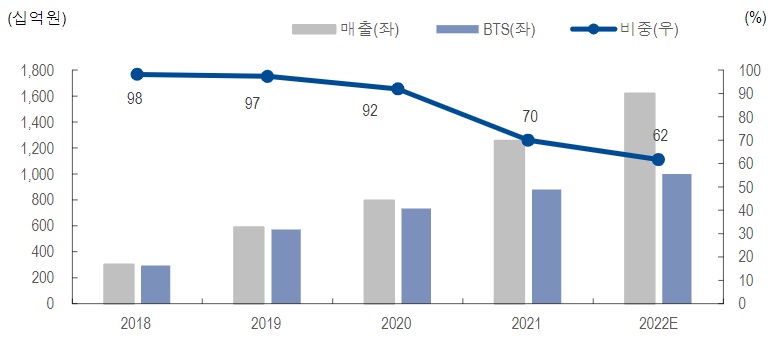

하이브 전체 매출 중 BTS 매출 비중-2022년 60%대 예상

이어 “떼문에 현 시점의 불확실성은 결국 시간문제이며, 이러한 불확실성이 해소될 때 비로소 동사가 보유한 BTS 이외의 체력에 대해서도 재평가될 수 있을 것”이라고 긍정적 전망을 나타냈다.

김하정 다올투자증권 연구원은 “세븐틴과 TXT는 지난 8월 이후 구보 판매량 통해 팬덤 급성장이 확인되고 있다”며, “하이브IM이 추가 게임 신작을 개발 중이라는 점을 고려하면 내년 성장이 거의 없다는 시장의 가정은 지나치게 보수적”이라고 진단했다.

이어 “2024년은 뉴진스와 르세라핌 등 신입 라인업이 콘서트를 시작하며 눈에 띄는 수익기여가 가능해 확실한 성장을 기대할 수 있다”며, “또한, 오는 2025년 이후엔 BTS의 컴백이 전망되기 때문에 2023년에도 성장이 가능하다면 현재의 분기 약 600억원의 영업이익은 실적 저점 수준”이라고 평가했다.