엔비디아 효과 반영에 증권가는 어닝 및 밸류에이션 리비전

생성형 인공지능(AI) 훈풍에 엔비디아의 실적과 주가가 급등하면서 HBM(고대역폭메모리) 등 차세대 AI 반도체 시장에서 지배적인 공급가 된 SK하이닉스 주가 역시 무서운 상승 가도를 달리고 있다. 현재 엔비디아에 HBM과 HBM3를 독점공급하고 있는 SK하이닉스에 대해 증권가는 일제히 밸류에이션 리레이팅하며 목표주가를 잇달아 상항조정하며 기대감을 높이고 있다.

22일 한국거래소에 따르면 전날(21일) SK하이닉스는 전 거래일 대비 8.63% 상승한 170,000원에 장을 닫았다. 지난해 마지막 거래일(12월28일) 종가가 141,500원이었던 것을 감안하면 SK하이닉스는 올 들어 전일까지 20.14% 이상의 상승률을 기록한 것이다. 특히 지난 8일 세운 역대 최고가(174,900원)에 근접하며 20만원 돌파에 대한 기대감을 키우고 있다.

2023년 12월28일~2024년 3월22일 SK하이닉스 주가 추이

이처럼 SK하이닉스의 주가가 큰 폭의 상승세를 그리고 있는 것은 차세대 메모리반도체인 HBM 분야에서 주도권을 행사하고 있기 때문으로 풀이된다. HBM이란 한 번에 대량의 데이터를 처리할 수 있도록 대역폭을 크게 증가시킨 것으로, AI 반도체 수요에 최적화된 반도체다.

현재 SK하이닉스는 HBM 분야 선두주자로, 엔비디아에 HBM과 HBM3을 독점 공급하면서 수혜를 온전히 받고 있다. 특히 지난 19일에는 신제품 HBM3E를 처음으로 양산해 이달 말부터 엔비디아에 공급을 시작한다고 발표해 주가 상승에 힘을 더하고 있는 모습이다.

현재 글로벌 반도체시장은 AI 학습용 GPU 수요가 폭발적으로 늘어나고, 여기에 채택되는 HBM의 용량도 확장되면서 HBM 총 공급물량은 지난해 약 3.5~4억GB에서 올해는 12억GB 또는 그 이상으로 증가할 것이라는 게 증권가의 전망이다.

업계에서는 엔비디아가 현재 글로벌 AI 반도체 시장의 90%를 장악하고 있어 이에 따른 SK하이닉스의 독과점적 지위는 한동안 지속될 것으로 보고 있다. 특히 엔비디아 AI GPU H200과 B100에 탑재될 SK하이닉스의 HBM3E 양산과 높은 수율에 힘입어 SK하이닉스의 실적 개선속도는 경쟁사들보다 더욱 빠를 것이라는 예상이다.

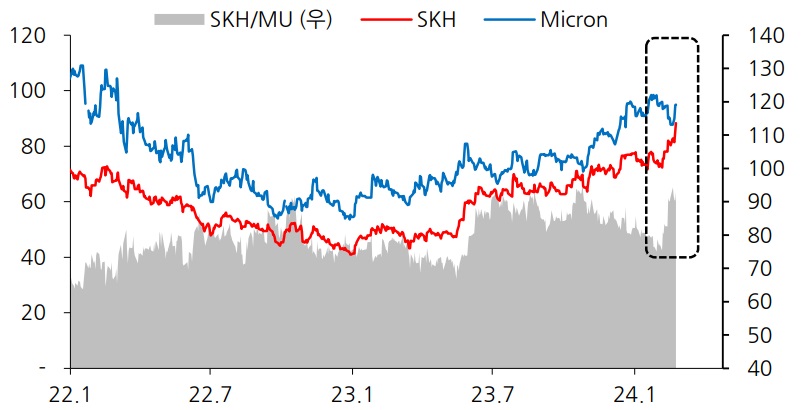

SK 하이닉스와 마이크론 시가총액 비교

정민규 상상인증권 연구원은 “올해 글로벌 HBM 시장은 약 20조2,000억원으로 전낸 대비 233.7%의 가파른 성장이 예상된다”며 “SK하이닉스는 양산 경험을 통한 빠른 수율 안정화로 가장 큰 수혜를 받을 것으로 기대된다. 특히, 2024년 DRAM 매출 중 HBM의 비중은 20% 후반대까지 상승해 10조원 이상의 매출 달성도 가능할 것”이라고 내다봤다.

HBM 시장에서의 견고한 시장 지위도 당분간 지속될 것으로 보인다. H200향 HBM3E 출하가 3월 말부터 시작될 것으로 예상되며 신규 경쟁사 진입에 따른 점유율 하락 효과는 미미할 것으로 판단된다. 여전히 견고한 HBM 시장에서의 입지를 고려하면 과도한 우려라는 게 증권가의 설명이다.

한동희 SK증권 연구원은 “AI 강세에 따른 HBM의 높은 성장성과 SK하이닉스의 시장주도적 위치는 최소한 내년까지 유지될 것으로 전망한다”며 “경쟁자들의 시장 진입이 예정돼 있으나, 8Hi(8단 적층 제품)에서 MR-MUF(반도체 칩을 쌓아 올린 뒤 칩과 칩 사이 회로를 보호하기 위해 액체 형태의 보호재를 공간 사이에 주입하고 굳히는 공정)의 높은 생산성은 내년 물량에 대한 선제적 수주 가시성을 높이고, 수익성 측면에서 차별화된 모습을 시현할 것”이라고 설명했다.

이승우 유진투자증권 연구원은 “후발 경쟁사들의 HBM3 성과는 3개월 전의 기대치와 비교할 때, 아직은 기대에 다소 못 미치는 수준”이라면서 “HBM3와 3E의 시장 지배적 공급자인 SK 하이닉스의 실적개선은 지속 확대될 것”이라고 말했다.

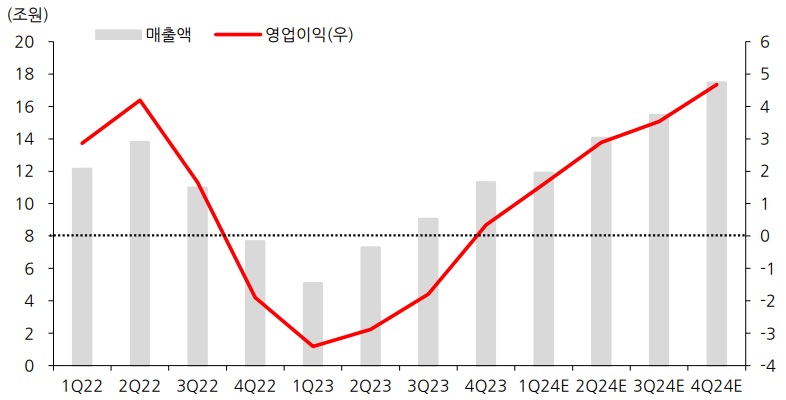

SK하이닉스 실적 추이

김광진 한화투자증권 연구원은 “올해 연간 HBM 매출은 9조원 수준일 것으로 추정하며, HBM3E Mix도 하반기 공급 확대에 따라 30% 이상으로 확대될 것”이라고 관측했다.

이러한 실적 개선 기대감에 SK하이닉스의 현재 주가가 연초 대비 많이 올라왔음에도 추가 상승 여력이 충분하다고 증권가는 보고 있다. 증권가가 제시한 SK하이닉스의 목표주가는 18만원~20만원 이상이다.

한동희 SK증권 연구원은 “스페셜티로 자리잡은 SK하이닉스의 HBM 경쟁력에 따른 수익성 차별화는 과거 사이클 대비 ROE를 높이는 요소가 될 것이라는 점에서 더 높은 P/B 적용은 합리적이라 판단한다”며 “SK하이닉스의 목표주가를 기존 190,000 원에서 220,000 원으로 16% 상향한다“고 말했다.

류영호 NH투자증권 연구원은 “SK하이닉스는 HBM 등과 같은 고부가가치 제품을 바탕으로 동종 업체 대비 안정적인 실적을 보이고 있는 가운데 이제는 반도체 사이클의 수혜도 더해질 것으로 기대된다”며 “과거 반도체 사이클에만 의존했던 밸류에이션에서 벗어나 리레이팅이 필요한 시점”이라고 진단했다.