짐펜트라 미국 출시···28조 규모 미국 염증성 장질환 시장 공략

750억 규모 자사주 매입···주주가치 제고 목적

2년 연속 매출 2조원대를 달성한 셀트리온이 바이오시밀러의 견조한 매출 증가와 미국 내 신약 출시에 힘입어 올해도 실적 성장을 위한 드라이브를 걸고 있다.

이에 따라 지난해 4분기 실적보다는 올해 셀트리온이 출시할 신제품 판매상황에 주목할 필요가 있다는 증권가의 조언이 나왔다.

2023년 4분기 매출과 영업익 모두 컨센 부합

셀트리온의 2023년 4분기(연결기준) 매출액은 3,826억원, 영업이익은 184억원을 달성해 전년 동기대비 각각 25.1%, 81.7% 각각 하락했다. 다만 시장 컨센서스(매출액 2,998억원, 영업이익 143억원)에는 부합하는 실적이다.

셀트리온 2023년 4분기 및 연간실적(연결기준)

사실상 이번 4분기 실적은 마지막 합병 전 기존 셀트리온 실적이기 때문에 실적 자체의 중요도는 낮다. 합병이 마무리되며 기존 수준의 공급계약이 필요하지 않아 기존 대비 작은 규모의 공급계약이 반영된 실적이기 때문이다.

한편, 셀트리온헬스케어의 지난해 4분기 매출액은 전년 동기대비 21.6% 감소한 4,241억원에 그쳤다. 이는 미국 트룩시마 변동대가와 연말 합병진행 과정에서의 영업일수 감소가 반영된 영향이다.

셀트리온의 2023년 연간 영업이익ds 6,515억원, 영업이익률은 29.9%를 달성해 전년 대비 각각 0.7%, 1.6%p 개선됐다. 주력 사업인 바이오시밀러 매출이 11.6% 증가한 1조4,530억원을 기록하며 외형성장을 이룬 것이 도움이 됐다.

2024년 상저하고···2분기 美 짐펜트라 대형 PBM 등재 전망에 하반기 큰폭 실적 성장 기대

올해 셀트리온은 합병 시너지 효과와 신약 ‘짐펜트라’를 중심으로 하반기 본격적으로 고성장 구간에 진입할 것으로 기대된다.

짐펜트라는 유럽에서 ‘램시마SC’라는 제품명으로 널리 쓰이는 자가면역질환 치료제로, 세계 최초 인플릭시맙 성분의 피하주사(SC) 제형이다. 지난해 미국에서 신약허가를 받아 올해 본격적인 시장 공략 채비에 나서고 있다.

짐펜트라 2024년 미국시장 출시

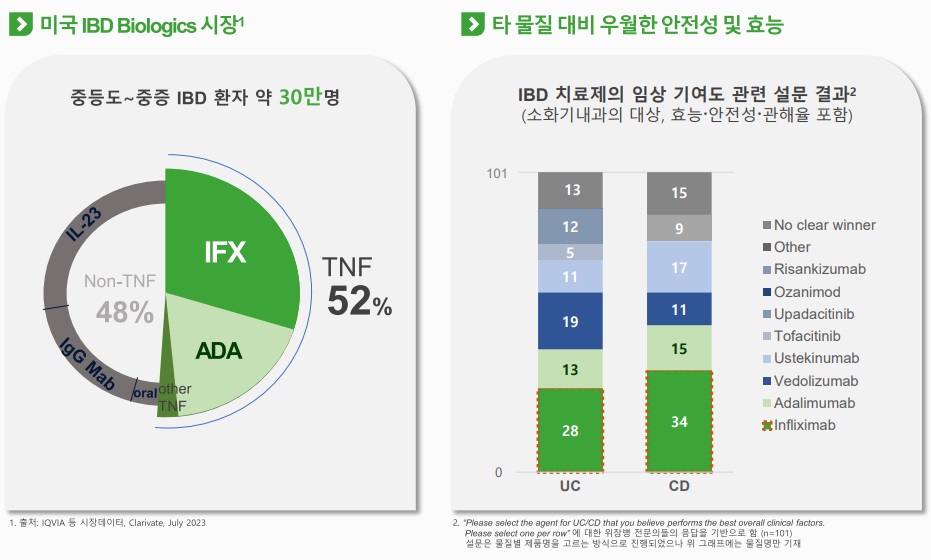

의약품 시장조사기관 아이큐비아(IQVIA)에 따르면 짐펜트라의 핵심 타깃시장인 미국 염증성 장질환 시장규모는 약 218억달러(약 28조3,000억원)에 달한다. 셀트리온은 유럽에서 입증한 투약 편의성과 효능 경쟁력을 바탕으로 2년 내 짐펜트라를 블록버스터에 등극시키겠다는 계획이다.

위해주 한국투자증권 연구원은 “짐펜트라가 진출할 미국 염증성 장질환(IBD) 시장의 절대 규모가 큰 만큼 매출 상승 여력도 크다”며 “경쟁이 치열해지는 시장이지만 경쟁사 제품 대비 우수한 효능을 앞세워 시장 점유율을 확대할 것”이라고 말했다.

한편, 원가율이 매우 좋은 유럽 램시마SC 대비 짐펜트라의 Net Sales Price는 2~3배 수준이다. 즉 짐펜트라 매출 효과가 발생하는 시점부터 셀트리온의 전사 매출총이익률은 큰 폭으로 개선될 것은 분명하다.

특히, 지난해 말 마무리한 합병을 통해 원가율이 올해 30%대까지 낮아질 것으로 예상된다. 원가율은 매출액에서 원가가 차지하는 비중으로, 원가율이 낮아질수록 수익성은 높아지는 구조다. 또 올해부터 내년까지 고수익 신제품의 매출 증가에 따른 원가율 하락으로 영업이익률은 빠르게 상승할 것으로 전망된다.

박병국 NH투자증권 연구원은 “짐펜트라의 2분기 미국 대형 PBM社에 등재될 가능성과 하반기 매출 성장을 감안하면 셀트리온은 올해 4분기부터 영업이익이 큰 폭으로 증가할 것”이라고 내다봤다.

김정현 교보증권 연구원은 “셀트리온은 10년 동안 바이오 불모지였던 한국에 바이오시밀러라는 강력한 캐시카우를 만든 대표 바이오 회사”라며 “올해부터는 짐펜트라 등 신약이나 신규 제품 판매를 통해 새로운 성장의 기회를 다시 잡을 수 있기를 응원한”고 말했다.

아울러 셀트리온은 올해부터 스텔라라, 졸레어, 아일리아, 프롤리아, 악템라 등 5개 글로벌 블록버스터 제품 바이오시밀러의 순차적인 허가로 2025년까지 11개, 2030년까지 22개 바이오시밀러 제품군을 확보한다는 계획이다.

박재경 하나증권 연구원은 “올 2분기 짐펜트라의 주요 PBM 처방목록 등재를 앞두고 있는 셀트리온은 내년엔 스텔라라, 악템라, 졸레어, 프롤리아 시밀러의 출시가 계획돼 있어 풍부한 모멘텀을 보유하고 있다”면서 “짐펜트라의 매출 성장과 신규 시밀러들의 출시 진행상황에 따른 주가 흐름을 전망한다“고 말했다.

한편, 신약 개발에도 속도를 낸다.

2027년까지 다양한 모달리티 신약 후보물질 10개 이상 임상 진입 목표

셀트리온은 면역 체크포인트, 항체 약물접합체(ADC), 이중·삼중항체, 경구투여·저분자화합물 등 다양한 모달리티(치료적 접근법)에 기반한 신약 개발에 나서고 있다. 미국 라니테라퓨틱스를 비롯해 국내 바이오벤처인 지뉴브, 피노바이오, 싸이런테라퓨틱스 등과 다양한 오픈 이노베이션 전략을 토대로 2027년까지 신약 후보물질 10개 이상 임상에 진입한다는 목표다.

셀트리온 관계자는 “올해는 신제품 출시와 합병 시너지로 본격적인 성장이 기대되는 해”라며 “지속적인 연구개발(R&D) 투자와 혁신으로 오는 2030년 매출 12조원을 달성하고 글로벌 빅파마로 거듭날 것”이라고 말했다.

750억 규모 자사주 매입···주주가치 제고 목적

한편, 이날 셀트리온은 주가 안정과 주주가치 제고를 위해 자사주 425,895주를 매입한다고 밝혔다. 취득 금액은 약 750억원이며 오는 6월5일까지 장내 매수를 통해 진행하기로 했다.

최근 해외에서 바이오시밀러 제품군의 허가신청과 신약출시 등 미래 성장 동력을 확보하고 있지만 기업가치가 계속 저평가되면서 이를 해소하고자 결정했다는 게 회사 측의 설명이다.

앞서 셀트리온은 지난해 약 1조2,500억원 규모의 자사주를 매입했으며, 올해 1월에는 4,955억원 규모의 자사주 230만9,813주를 소각했다.

셀트리온 관계자는 “올해는 신약인 짐펜트라의 미국시장 진출과 본격적인 제품 포트폴리오 확대 등 퀸텀 점프를 이룰 굵직한 이슈가 연이어 대기하고 있다”며 “본격적인 성장에 앞서 주주가치 제고 차원에서 자사주 매입을 진행하게 됐다”고 말했다.