AI·UAM·구독·메타버스 등 다양한 신사업 도전 통한 신성장동력 모색

배당 서프라이즈·주주이익환원 규모 감안시 저평가 매력

SK텔레콤이 지난해 국내 이동통신사업자들 중 전년 대비 유일하게 영업이익 성장세를 이끈 가운데 4분기 실적 역시 시장 기대치를 충족시켰으나 주가는 극심한 저평가 상태에 놓여있다. 증권가는 주주이익환원 규모를 감안할 때 SK텔레콤이 대장주로서 손색이 없다는 평가를 내리고 있다.

시장 기대치에 부합한 4분기 실적

SK텔레콤은 2023년 4분기(연결) 매출액 4조5,273억원, 영업이익 2,971억원을 시현해 높아진 시장 컨센서스(4조5,000억원, 2,944억원)에 부합하는 실적을 기록했다. 전년 동기대비로도 매출과 영업이익에서 각각 3.0%, 16.7% 증가한 수준이다.

SK텔레콤 2023년 4분기 및 연간실적

별도 매출액은 영업수익은 3조2,040억원, 영업이익 2,540억원을 기록해 전년 동기대비 각각 3.5%, 30.5% 성장했다.

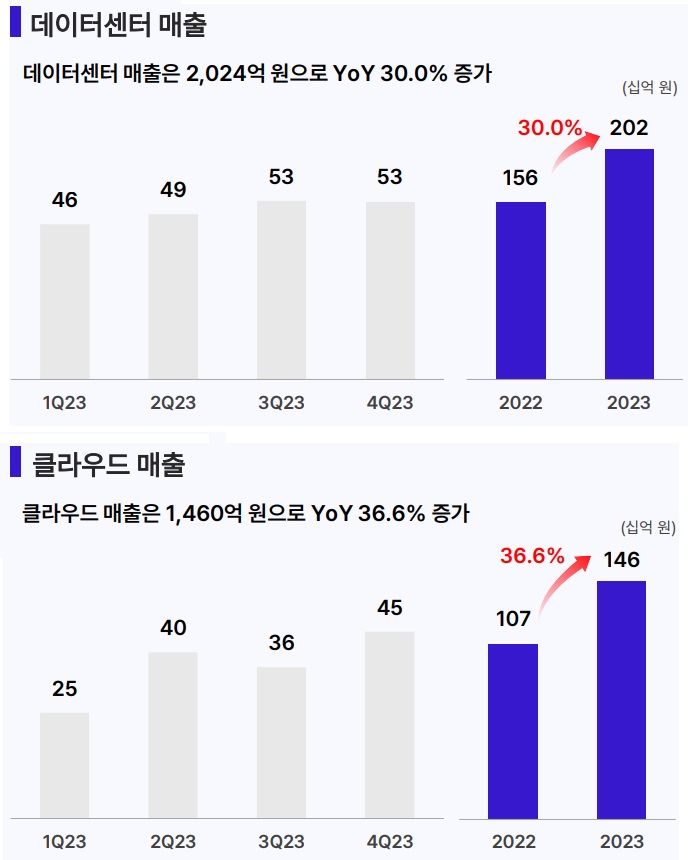

이동통신사업 매출이 전년 동기대비 0.8% 소폭 상승한 2조6,340억원에 그쳤으나 클라우드사업의 수주 확대와 데이터사업의 성장세가 호실적에 기여한 것으로 분석된다.

5G 가입자는 1,570만명으로 침투율 68% 수준을 기록함에 따라, 향후 성장세는 다소 둔화될 전망이다. ARPU는 M2M 회선 증가 영향애 전년 동기대비 3.1% 감소한 29,562원을 기록하며, 여섯 분기 연속 감소세를 보였다

4분기 마케팅비용은 7,860억원으로 전년 동기대비 1.5% 감소했다. 5G 순증 가입자수가 크지 않았지만 시장 과열도 없었기 때문이었다. 인건비 역시 전분기비 증가하였으나 전년동기비로는 소폭 증가를 기록하는데 그쳤다. 감가상각비는 특별한 투자 이슈가 없었던 탓에 전년 동기비 0.7% 소폭 상승한 7,100억원에 머물렀다.

SK브로드밴드 4분기 매출액은 전년 동기대비 2.5% 증가한 1조801억원을 기록하며 꾸준한 매출 성장을 이어 나갔지만 영업비용 증가로 영업이익은 6.4% 감소한 672억원에 불과했다.

SK텔레콤의 2023년 연간 매출액은 17조6,085억원, 영업이익은 1조7,532억원을 달성해 전년 대비 각각 1.8%, 8.8% 증가함으로써 통신 3사 중 SK텔레콤만 유일하게 연결 영업이익이 증가하는 호실적을 달성했다.

SK텔레콤의 성장을 견인하고 있는 엔터프라이즈사업의 매출액은 4,366억원으르 기록한 가운데 데이터센터 매출액은 26% 증가한 530억원을 달성했다. 올해에도 신규 데이터센터의 가동률 상승으로 전년 수준의 매출 성장세를 유지할 것으로 전망된다.

AI사업 구체화 및 가속화로 AI컴퍼니로의 도약 기대

SK텔레콤은 안정적인 통신사업 외에도 AI사업에 누구보다 적극적인 투자로 단행해왔다. 이와 관련해 ‘Global AI Company’로의 도약을 위한 3단계 피라미드 전략은 동시다발적으로 구현되는 가운데 올해는 AICC, 비전AI, 빅데이터 등 AI사업 구체화에 따른 성과를 기대해볼 수 있다.

실제로 데이터 센터 등 AI 인프라와 MNO, 브로드밴드, 모빌리티 등을 모두 포괄하는 AIX 부문의 유기적인 성장세는 올해에도 지속될 전망이다. 특히 AI서비스 영역의 에이닷은 지난해 통화녹음/요약기능 및 통화통역 서비스 등 킬러 서비스를 추가하며 경쟁력을 확보해 2023년 말 누적 가입자 340만염을 돌파했다. 이에 만족하지 않고 AI반도체 사피온, AI 반려동물 영상진단 솔루션 엑스칼리버 등도 글로벌 진출을 본격화하고 있다.

현재 SK텔레콤은 자체 거대언어모델(LLM)인 A.X를 고도화하는 한편, 엔트로픽, 오픈AI, 올거나이즈, 코난테크놀로지 등과 다양한 LLM 라인업과 플랫폼을 준비 중에 있다. 이미 지난 1월에는 구독형 엔터프라이즈 AI마켓을 오픈했고, 공공·금융 등 고객사 대상의 온프레미스형 구축사업을 연내 병행할 예정이다.

전향적인 주주환원정책 긍정적···주주이익환원규모 감안시 절대 저평가

SK텔레콤은 2023년 DPS(주당 배당금)을 3,540원으로 확정했다. 이는 전년 대비 6.6% 증가한 규모로 통신 3사 중 유일하게 DPS가 증가한 것이다. 배당총액은 7,656억원에 달한다.

또한, 최근 자사주 3,000억원을 매입한데이어 이중 2,000억원 소각하며 양호한 주주환원정책 실천하고 있다. 특히, 통신사업 특성상 2024년에도 안정적인 실적과 2023년에 준하는 높은 주주환원정책을 실현할 것으로 예상된다. 또한, SK브로드밴드와 하나금융지주의 배당금 유입분 증가가 지속될 것임을 감안할 때 현재의 높은 배당과 자사주 소각 규모가 유지될 가능성이 높다.

SK텔레콤 배당 추이

최근 국내 주식시장은 주주이익환원 증대 기대감으로 저PBR 관련주가 수혜를 입고 있는 가운데 정작 국내 최고 수준의 배당과 자사주 매입을 진행 중인 SK텔레콤의 주가 상승 폭은 상대적으로 미미했다. 이는 국내 통신 3사의 경우 밸류업 프로그램의 수혜를 기대하기 어렵기 때문이다. 도입 취지가 PBR과 ROE가 낮은 기업들이 주주이익환원비율을 높여 기업 가치를 향상시키기 위한 것인데 이미 많은 돈을 주주들에게 환원하고 있어 더 이상의 주주이익환원 금액 증가가 쉽지 않은 것이 사실이다.

그럼에도 불구하고 주주이익환원 관련주를 원한다면 SK텔레콤이 좋은 투자처라는 게 증권전문가의 조언이다.

김홍식 하나증권 연구원은 “SK텔레콤은 장·단기 주가 하방 리스크가 크지 않은데다 시중 금리가 4~5% 수준임을 감안할 때 여전히 6~7%에 달하는 기대배당수익률은 매력적이며 연간 2%에 달하는 자사주 매입 및 소각은 이론적 주가 상승의 배경이 될 전망”이라며 “현 가격대에선 주저할 이유가 없다”고 추천했다.

황성진 흥국증권 연구원은 “SK텔레콤의 2023년 연간 DPS는 총 3,540원으로 시장 예상치를 상회하며, 시가 배당률 또한 7%를 상회했다”며 “또한 3,000억원 규모의 자사주 매입과 2,000억원 규모의 소각 역시 완료한 상황으로 2024년 이후 배당정책은 확정되지 않았지만 전향적인 방향으로 설정될 것으로 기대된다”고 말했다.

실제로 SK텔레콤의 시가총액대비 연간 주주이익환원 규모가 무려 9%에 달해 주주이익환원 비율로 평가하면 국내 어느 상장사와 비교해도 우위에 있다.