투자 통한 성장 준비 지속 확대···“재무부담은 고려할 필요”

보유 자사주 소각 검토 가능성↑

LS가 지난해 4분기 전선부문 호조에도 LS MnM 및 기타 자회사들의 실적부진으로 시장 컨센서스의 약 30% 가량 하회한 실적에 그쳐 아쉬움을 남겼다.

올해에도 1분기까지 LS MnM과 LS I&D의 정기보수 등 설빌 증설이 이어지면서 매출개선은 다소 지연될 예정이나 LS전선 수주잔고 매출화 확대와 LS엠트론 성수기 효과 등에 힘입어 영업이익은 전분기보다 소폭 개선될 전망이다. 본격적인 영업이익 확대는 2분기부터 기대해볼만하다.

2023년 4분기, LS MnM 공장 정기보수 영향에 컨센 하회

LS가 지난해 4분기 매출액과 영업이익은 각각 5조8,524억원, 1,537억원을 달성했다. 이는 전년 동기대비 각각 1%, 19.7% 증가한 성적이지만 컨센서스를 약 29% 하회한 것으로 시장에 실망을 안겼다.

LS 2023년 4분기 실적

LS전선은 초고압전선 수주와 매출 동반 상승 등 해저케이블 긴급발주 프로젝트 효과로 전년 동기대비 85.2% 증가한 702억원의 영업이익을 시현해 기대 이상의 실적을 올렸다. 2023년 말 수주잔고는 전년 대비 57% 급증한 4조4,000억원에 달하는 가운데 현재 동해 5공장 증설 중이며, 북미 생산거점도 검토하고 있다.

LS일렉트릭 또한 견조한 수요에 힘입어 전년 동기대비 160.7% 급증한 681억원의 영업이익을 달성했다.

다만, LS MnM은 4분기 보수공사로 전기동 및 귀금속 생산량이 감소하면서 전년 동기대비 20% 감소한 410억원의 저조한 영업이익에 머물렀다.

LS I&D 역시 북미 통신부문 정책 가이드라인 지연 영향에 영업이익이 전년 동기대비 82% 급감한 57억원에 그쳤다.

LS엠트론은 트랙터 비수기 및 구매력 약화 영향에 17억원의 영업손실로 적자가 지속 이어졌다.

본격 실적개선은 2분기부터···장기 성장 위한 투자확대 긍정적·재무부담 증가는 고려할 필요

LS는 올해에도 전선부문의 성장이 지속되는 가운데 통신선 관련 정부 정책 가이드라인 확정(LS I&D), 공장보수 완료에 따른 생산량 증대(LS MnM), 신규모델 통한 지역확장(LS엠트론) 등 계열사 전반에서 턴어라운드가 가능할 전망이다. 다만, 본격적인 실적 개선 가시화는 2분기부터 확인될 것으로 판단된다.

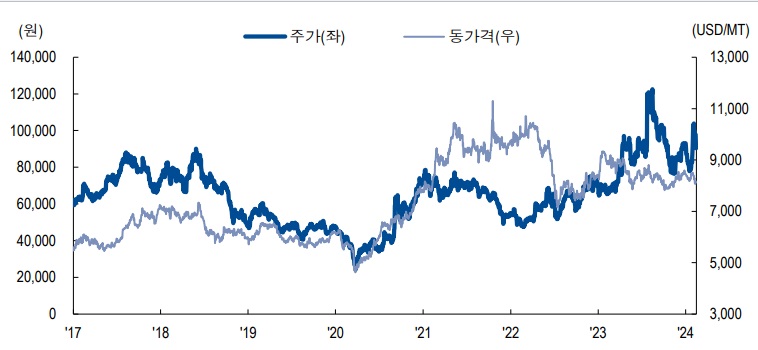

LS 주가와 동가격 추이

LS MnM은 2월부터 시작되는 2공장 정기보수가 40일간 예정돼 있어 1분기까지 출하량 감소 영향이 지속되면서, 전기동 생산량은 149,999톤 수준에 그칠 것으로 예상된다. 귀금속 및 메탈가격 상승효과로 지난해 4분기 보다 양호한 수익성이 예상되지만 완전한 정상화는 올해 2분기부터 가능할 전망이다. 지난해 3분기부터 부진했던 귀금속 생산량이 정기보수 영향이 제거된 2분기부터 정상화 될 예정이기 때문이다.

LS는 장기적인 외형 성장동력을 LS전선의 해저케이블을 비롯해 LS MnM의 이차전지소재 사업에서 찾고 있다. 이를 위해 핵심 자회사들의 대규모 Capex의 집행을 지속 실시하고 있다.

투자 규모를 살펴보면, LS전선 해저5동 1,555억원 +북미공장 증설투자, LS MnM EVBM 1차 5,768억원 및 2차 증설투자, LLBS 전구체 JV 8,416억원 등이 있다.

이에 대해 외형 성장을 위한 중요한 투자임은 분명하지만 재무부담의 증가 또한 고려해야 하는 요소라는 게 증권가의 조언이다. LS의 지난해 4분기 기준 순차입금은 2조2,000억원이며 부채비율은 229%에 달한다.

장재혁 메리츠증권 연구원은 “LS전선은 그동안 리스크로 지목됐던 재무구조가 여전히 부담 요인”이라며 “올해 2분기 실적 불확실성 해소 여부와 함께 LS전선이 공유할 미국공장 투자 및 자금조달계획에 대해 주목할 필요가 있다”고 진단했다.

보유 자사주 소각 검토 가능성 확대

주주가치 제고의 일환으로 지속적인 자사주 매입을 실시하고 있는 LS의 현재 자사주 보유 지분은 14.7%에 달한다.

지난 2022년 8월 자사주 308,441주를 매입한바 있는 LS는 추가로 지난해 11월21일 125,000주(약 100억원)의 자사주 매입을 결정해 현재까지 약 90% 가량 매입을 진행했다. 계획했던 자사주 매입이 모두 완료되면 LS의 자사주는 15.1%까지 증가할 전망이다.

LS 시가총액과 NAV 대비 할인율 추이

최근 발표한 정부의 자사주 제도 개선안에 따르면 기업의 보유 자사주 소각을 유도할 만한 정책이 포함되어 있어 향후 LS는 보유 자사주를 소각할 가능성이 커 향후 주가 상승에 대한 기대감을 확대하고 있다.

김동양 NH투자증권 연구원은 “LS의 현재 주가는 NAV 대비 60% 할인됐으며, 자회사 보유지분이 높은 것을 감안하면 PBR 0.6배, PER 6.4배로 저평가 영역”이라면서 “여기에 신사업에 대한 투자 확대 계획, 점진적 주주환원 강화 등 정부의 밸류업 프로그램에 부응할 것”이라고 기대감을 나타냈다.

양형모 DS투자증권 연구원은 “LS의 순차입금을 차감한 NAV(순자산가치)의 주당 가치는 164,000원이며, 할인율은 30~40% 수준”이라고 평가했다.