미 소비자물가 쇼크에 뉴욕증시 급락

주거비·서비스물가·주택임대료 전월대비 0.6% 상승

금일 코스피·코스닥 모두 하락 흐름

“디스인플레이션, 한두달 더 지켜봐야...속도 느려도 방향성 맞아”

1월 미국 소비자물가지수(CPI)가 시장예상치를 웃돌면서 위험자산 회피 현상에 간밤 뉴욕증시가 급락한 가운데 국내증시 역시 하락세를 면치 못하고 있다.

CPI 발표 후 인플레이션 잡기를 최우선으로 한 연방준비제도이사회(Fed·연준)의 금리인하 시기는 시장의 기대보다 늦어지며 6월 FOMC 이후가 될 가능성이 커졌다.

다만 전문가들은 인플레 기대심리 안정과 실제 임대료 변화에 후행하는 주거비상승세 둔화, 소비강도 약화 등을 고려할 때 금리상승은 추세가 아닌 조정국면일 것으로 해석하고 있다. 따라서 향후 1~2개월 가량은 인플레이션 추이를 좀 더 지켜볼 필요가 있다는 조언이다. 느리지만 디스인플레이션으로 가는 방향은 맞는다는 판단이다.

14일 금융투자업계에 따르면 이날 코스피지수는 간밤 미 CPI 결과를 소화하면서 오후 1시31분 현재 전 거래일 대비 1.05%, 내린 2,621.79를 나타내고 있다.

1월 CPI 헤드라인과 근원 물가상승률 모두 시장 예상치 상회

지난 13일(현지시간) 미국 노동부가 발표한 바에 따르면, 1월 헤드라인 CPI와 근원 CPI 모두 시장의 예상치를 상회하는 수치를 기록했다.

미국 CPI 변동 추이

헤드라인 CPI는 전년 동월대비 3.1% 상승해 지난해 12월(전년 대비 3.4%)과 비교하면 상승률이 둔화됐지만 연준 목표치인 2%대에는 못 미치는 수준으로 시장예상치(전년 대비 2.9%, 전월 대비 0.2%)도 상회했다.

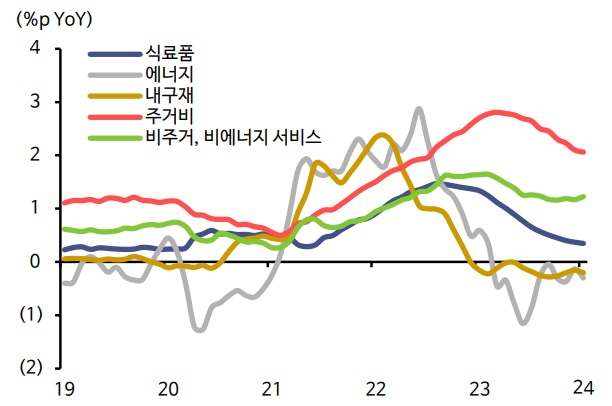

이는 주거비와 서비스물가, 식료품비가 전월대비 0.6% 오르면서 12월(0.4%)보다 상승 모멘텀이 강화된데 따른 것이다.

특히 주거비가 지난해 3월 이후 가장 높은 월간 상승률을 보여 1월 CPI가 시장 예상치를 상회하는데 주된 역할을 했는데 전월대비 상승률 기준으로 헤드라인 물가상승의 약 76%, 근원물가 상승률의 약 57%를 차지했다. 주거비 내에서는 주택임대료(0.4%) 보다는 자가주거비(0.6%)와 호텔 및 모텔 숙박료가 포함된 여행 숙박(1.8%) 물가 상승세가 두드러졌다.

주거비를 제외한 서비스물가(0.6%)도 운송서비스(특히 보험료)와 의료서비스 등이 상승했다.

미국 지출항목별 소비자물가 상승 기여도

한편, 상승 모멘텀이 강화된 서비스물가와 달리 상품물가의 디스인플레이션 흐름은 이어졌다. 가솔린가격 하락(-3.3%)에 따른 에너지가격 하락(-0.9%)과 중고차 가격의 하락 전환(12월 MoM +0.6%→1월 -3.4%) 등이 상품물가의 내림세 강화(12월 -0.1%→ 1월-0.3%)를 이끌었다.

변동성이 큰 식품과 에너지 가격을 제외한 근원 CPI는 전년 동월대비 3.9%, 전월 대비 0.4% 상승했다. 시장전망치는 이보다 낮은 3.7%, 0.3%였다.

이러한 미 CPI 결과에 간밤 뉴욕증시는 일제히 하락했다. 다우존스30 산업평균지수는 전장보다 1.35% 내린 38,272.75에 장을 마쳤으며, S&P500지수는 1.37% 하락한 4,953.17에, 나스닥지수는 1.80% 내린 15,655.60에 각각 마감했다.

좌절할 필요는 없다. 한 두달 더 지켜볼 필요는 충분

시장에 충격을 안겨 준 1월 CPI 발표로 뉴욕증시와 국내증시 모두 약세를 보이고 있으나 전문가들은 마냥 좌절할 필요는 없다는 조언이다. 연준의 목표치인 2% 물가로 가는 과정이 생각보다 쉽지않지만 이러한 물가지표가 인플레이션이 재발될 것으로 단전하기는 어렵기 때문이다.

김상훈 하나증권 연구원은 “근원 상품 물가의 디스인플레이션 경로가 중단되지 않았고, 서비스 항목에서도 항공사 운임과 자동차 보험·수리 항목들은 연초 가격 인상이 주로 반영된데다 변동 폭도 큰 편”이라며 “또한, 연준이 중시하는 PCE 물가에 포함되는 항공사 운임과 헬스케어는 CPI가 아닌 PPI를 기준으로 산정되는데 이틀 뒤에 발표되는 PPI를 확인할 필요가 있다”고 전했다.

게다가 주거비 역시 지난해 작년 3월 정점(8.2%)에서 전년비 기준으로 6.0%까지 하락세를 이어가고 있다. 또한, 실시간 임대료 데이터와의 지연 시차를 감안할 때 하락세가 점진적으로 반영될 것으로 전망되는 것도 긍정적이다.

김상훈 연구원은 “CPI 주거비 항목은 2021년과 2022년 상반기 실제 주택 가격 상승을 반영하지 못한 후행 성격을 지닌다”면서 “하지만 현재 주거비는 2020년 초 대비 21.8% 증가해 실제 임대료 상승분인 19.2%를 상회하면서 그 갭을 줄여 놓은 상황”이라고 설명했다.

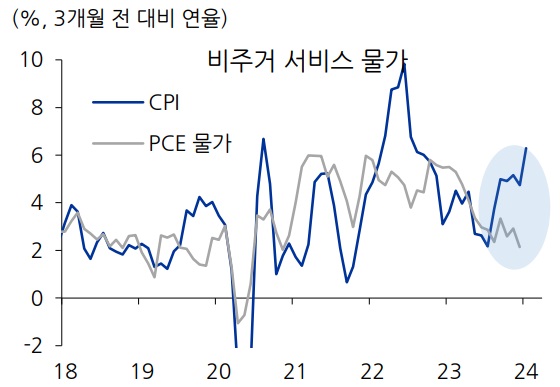

PCE 서비스 인플레이션은 안정적

이정훈 유진투자증권 연구원 역시 “3월에 이어 5월 금리인하 기대마저 흔들리고 있는 상황이지만, 이번 데이터만으로 금리인하 시점이 크게 지연될 것이라 판단하기에는 이르다”면서 “CPI와 달리 PCE 물가의 서비스 인플레이션은 잘 둔화되고 있다”고 진단했다. 다만 2-3 월에도 예상보다 높은 인플레이션이 지속될 경우 금리인하는 6월 이후로 미뤄질 가능성이 있다는 점은 남겨뒀다.

후행했던 주거비 등 인플레인션 둔화가 동반되며 긴축적이었던 통화정책은 점차 정상화 될 것이라는 전망도 나왔다.

민지희 미래에셋증권 연구원은 “당초 시장이 금리인하 시점으로 예상했던 5월에서 6월 FOMC로 인하 시기가 조금 후퇴하더라도 인플레 지표의 긍정적인 시그널들을 감안하면 디스인플레이션 전망은 훼손되지 않았다”며 “2~3월 중 금리상승은 추세적인 흐름이 아닌 조정 국면으로 판단한다”고 설명했다.