지난해 연간 영업손실 371억···전년 대비 940억 축소

24년, 엑스코프리 통한 성장 및 레버리지 효과 전망

뇌전증치료제 매출 성장·비용 효율화 긍정적

바이오기업 SK바이오팜이 지난해 4분기 흑자전환에 성공하며 시장 컨센서스를 크게 상회했다. 뇌전증 치료제 ‘세노바메이트’(미국 제품명 엑스코프리)의 아쉬운 미국 매출액 증가에도 불구하고 용역 매출이 확대된 영향이 컸다.

30일 제약·바이오업계에 따르면, SK바이오팜은 2023년 4분기 매출액 1,268억원, 영업이익 152억원을 시현해 전년 동기대비 매출은 102% 증가하고 영업이익은 흑자 전환이라는 목표를 달성했다. 시장 컨센서스 대비로도 매출은 16% 상회, 영업이익은 무려 660% 웃도는 깜짝실적이다.

SK바이오팜 연간 실적 추이 및 전망

지난해 연간실적으로는 엑스코프리의 꾸준한 매출 성장과 비용효율화로 매출 3,549억원, 영업손실 371억원을 기록해 전년(매출 2,460억원, 영업손실 1,310억원)보다 크게 개선된 성적표를 받아들었다.

4분기 서프라이즈, 계약금 인식 및 마일스톤 효과

SK바이오팜이 지난해 4분기 시장의 기대치를 크게 뛰어 넘는 실적을 달성할 수 있었던 배경에는 용역 매출 증가가 한몫했다.

일본과 중국 등에서 진행 중인 아시아 3상이 빠르게 전개되며 분기 인식 계약금 약 100억원(기존 분기 평균 50억원 내외)을 비롯해 기타 지역에서 엑스코프리와 솔리암페톨 마일스톤 수입 약 100억원이 발생했다. 아시아 3상 관련 미국 인식 계약금은 현재 약 280억원이 남아있는 가운데 올해 약 200~250억원 수준이 인식될 예정이다.

이 외에도 SK라이프사이언스랩스 관련 매출 등 다양한 수익원에서 용역 매출이 발생했다.

한편, 엑스코프리의 처방량은 견조히 성장 중이나 처방량 대비 매출 증가는 크지 않았다. 이는 엑스코프리의 올 초 약가 인상에 대비해 미국 도매상 재고 축적관리 등으로 매출이 통제된 영향이다. 이에 4분기 실제 총 처방량(TRx)은 26,059으로 전 분기대비 13% 성장하는데 그쳤다. 지속적인 성장 기조를 유지하기 위한 전략인 점을 감안할 때 올해는 처방량 상승에 따른 매출 증가를 기대할 수 있다는 점은 긍정적이라 할 수 있다.

글로벌 TRx 비교

판관비는 976억원으로 프로테오반트 제외 시 800억원대 중반 수준에 그쳐 비용 통제에 성공했다.

허혜민 키움증권 연구원은 “전 분기 대비 엑스코프리 미국 매출 성장률이 높지 않았던 점을 감안하면, 영업이익이 흑자로 전환할 수 있었던 것은 사실상 용역 매출 증가 영향이 컸기 때문”이라고 평가했다.

2024년 레버리지 효과 및 비용통제 효율화로 연간 영업익 흑자 전환 목표

올해 SK바이오팜은 미국에서 신약을 직접 판매하는 비즈니스 모델의 수익성을 입증하는 원년을 목표로 매출은 전년 대비 33.2% 성장한 4,727억, 영업이익 521억원으로 흑자전환을 달성하겠다는 가이던스를 제시했다. 이를 위해 올해 엑스코프리의 미국 매출액을 3억~3억2,000만달러(약 3,900~4,160억원) 달성을 목표로 했다.

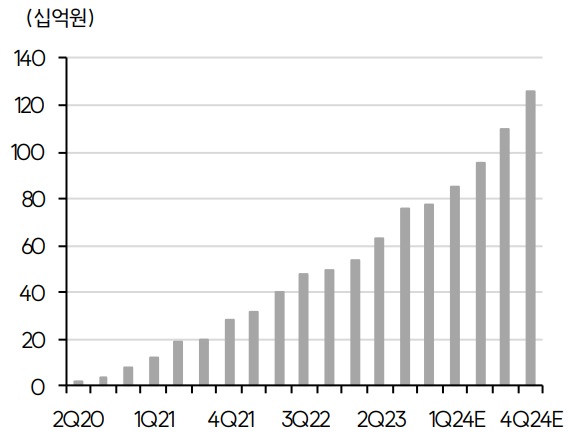

엑스코프리 미국 분기별 매출 추이 및 전망

실제로 올해 엑스코프리의 지속적인 미국 매출 증가와 함께 미국 내 TRx 1위 등극 및 이를 기점으로 한 매출 고성장이 본격화될 것으로 전망된다. 특히, 올 하반기 브리비액트의 점유율을 넘어서면서 일반 신경과 전문의에 대한 침투가 더욱 빨라질 것으로 예상된다.

여기에 올 1분기 동아ST로부터 국내외 30개국 라이센싱 계약금 50억원 등 기타 매출 유입으로 이익 흑자전환을 기대해볼 수 있다.

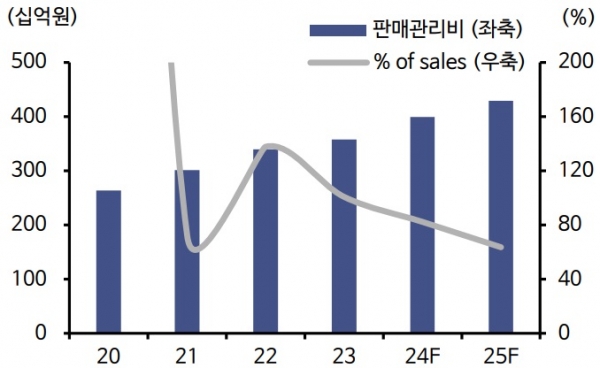

한편, 올해 영업이익 흑자전환을 위해선 매출증가 뿐 아니라 비용통제가 얼마나 효율적으로 이뤄지는지가 중요하다는 게 전문가의 진단이다. 실제로 SK바이오팜은 상당히 효율적으로 비용통제를 진행하고 있다. 지난해 판관비는 3,579억원으로 전년 대비 5% 증가하는데 그쳤는데 SK라이프사이언스랩스 인수비용 200억원을 제외하면 사실상 판관비 증가분은 전무하다.

판매관리비 추이 및 전망

이동건 SK증권 연구원은 “비용 효율화도 지속됨에 따라 올해 1분기에도 영업흑자 기조를 이어갈 전망”이라며 “이를 통해 하반기로 갈수록 영업 레버리지의 가속화가 기대된다”고 내다봤다.

다만, 경쟁사 제논의 뇌전증 신약 후보물질 잠재 경쟁 심화 우려가 있으나, 단기 영향을 미치기에는 제한적일 것이라는 게 전문가의 판단이다.

제논의 뇌전증 치료제 경쟁 후보물질 XEN1101(3상 중)의 뇌전증 환자 325명 대상 2b상에서 발작 33~53% 감소한 바 있다(엑스코프리 발작 빈도 약 55%). XEN1101은 최근에 우울증에서 통계적 유의성에 도달하지 못했으나 임상적으로 의미 있음을 확인 한 바 있어 적응증 확장을 시도하고 있다. 올해 하반기 국소 뇌전증에 대한 X-TOLE2 임상 환자 등록 완료를 목표로 하며, 2025년 말 탑라인 확인할 수 있을 것으로 보인다.

허혜민 연구원은 “중독성 의존 확인에 2년이 소요되는 점 등을 감안하면 2028년 출시로 SK바이오팜에 미치는 중단기 영향은 제한적일 것”이라고 말했다.

엑스코프리 외 장기 성장동력에 대한 구체적 계획 발표 예상

한편, SK바이오팜은 파이프라인 다각화에 대한 세부 계획을 연내 발표할 것으로 알려졌다.

제2의 상업화 제품 확보방안을 제시하고 SK라이프사이언스랩스의 표적단백질분해제(TPD) 파이프라인 개발 일정 제시와 방사성 의약품(RPT) 세부사업 계획도 발표를 앞두고 있다. 이 외에도 엑스코프리와 솔리암페톨 임상 업데이트 및 신규 모달리티에 대한 개발 계획 등도 확인 할 수 있을 것으로 보인다.

SK바이오팜의 연내 파이프라인 및 임상 계획과 관련해 정재원 신한투자증권 선임연구원은 “이를 통한 영업가치 상승도 가능하나 현 시점에서는 실적 추이가 성장을 증명하고 있는지 확인하는 것이 더 중요하다“고 제언했다.