증권가 “판매채널 확장 통한 성장 전략 유효, 내년 BEP 도달 가능”

지난달 유가증권시장에 상장한 로봇 대장주 두산로보틱스 주가가 최근 본격적인 상승흐름을 타면서 연일 신고가를 경신하고 있다.

이에 투자자들은 지금이라도 추격매수에 합류해야 할지에 대한 고민이 커지고 있는 가운데 증권가에서는 두산로보틱스가 외형확대 전략이 정상적으로 진행되고 있다며 내년에도 성장이 이어질 것이란 분석을 내놓고 있다.

27일 한국거래소에 따르면 이날 유가증권시장에서 두산로보틱스는 오후 1시28분 현재 전 거래일 대비 12.50% 급등한 83,799원에 거래되고 있다. 오전 한때 89,100원까지 치솟기도 했는데 이는 공모가(26,000원)대비 242.69% 폭등한 수준으로 공모주 투자자들에게 3배 이상의 수익률을 안겨준 셈이다. 특히 지난 22일부터는 4거래일 연속 사상 최고가 기록을 다시 쓰고 있다.

10월5일~11월27일 두산로보틱스 주가 추이

지난달 5일 증시에 입성한 두산로보틱스는 상장 첫날 97% 넘게 급등했으나, 이후 로봇업종의 부진으로 하락세를 이어가다 10월27일 장중 32,150원까지 추락해 상장 후 최저가를 기록하기도 했다. 하지만 이튿날 곧바로 27%대 반등을 보인 이후 이달 들어서도 상승세를 나타낸 가운데 특히 이달 15일부터 금일까지 9거래일 연속 상승흐름을 타며 신고가 기록을 써내려가고 있다.

두산로보틱스의 강세는 최근 로봇분야가 협동로봇·물류로봇에 이어 재활과 치료에 쓰이는 ‘웨어러블 로봇’ 등으로 시장이 확대되는 가운데 지난 17일 시행된 ‘지능형 로봇법 개정안’ 영향을 받았기 때문이다.

이번 개정으로 실외에서 로봇을 활용한 배달과 순찰 등이 허용됐다. 그동안 로봇은 일부 지역을 제외하곤 보행로 등 실외를 다닐 수 없었으나 이제는 로봇도 법적으로 보행자와 동일하게 보도통행이 가능해져 단독으로 실외이동이 가능해졌다. 이에 따라 향후 배송과 순찰 등 폭 넓은 활용과 기술발전을 기대해 볼 수 있게 됐다.

이러한 정부의 로봇산업 육성정책이 투자심리를 자극하면서 비단 두산로보틱스 뿐 아니라 로봇관련 종목들의 주가도 일제히 반등하고 있다.

레인보우로보틱스는 최근 한달간 25% 상승한 가운데 로보티즈(32%), 에스비비테크(31%), 에스피지(28%), 브이원텍(26%) 등 대부분의 로봇관련주들이 20∼30%대의 상승세를 보이고 있다.

양승윤 유진투자증권 연구원은 “최근 국내 로봇관련 기업들의 웨어러블 로봇 이슈가 다수 나오고 있다”며 “내년 이후 제품 공개 확대 등 웨어러블 로봇 시장 태동으로 관련 부품 밸류체인(가치사슬)까지 관심을 두는 전략이 유효하다”고 조언했다.

증권가의 로봇산업에 대한 긍정적인 전망에도 불구하고 투자자들은 두산로보틱스의 주가가 단기간 내 가파르게 상승하면서 추격 매수에 나서야 할지에 대한 고민이 커졌다. 로봇산업에 대한 성장성이 큰 것은 사실이지만, 무작정 달리는 말에 올라타기엔 리스크가 크기 때문이다.

외국인투자자와 기관투자자가 이달 들어 각각 440억원, 535억원 이상 사들이며 주가상승을 견인한 것과는 달리 개인투자자들은 967억원 가량 순매도하며 매수에 주저하는 모습이다.

두산로보틱스 매출액 및 영업이익 추이

한때 두산로보틱스가 고평가 논란에 휩싸였다는 점도 개인투자자들이 부담을 느끼는 것으로 보인다.

두산로보틱스는 지난 2019년부터 지속적으로 영업손실을 기록하면서 상장 전 공모가가 고평가된 것이 아니냐는 지적을 받기도 했다. 올해 3분기 실적 역시 매출액 125억원에 영업손실 61억원을 기록해 적자실적을 이어갔다.

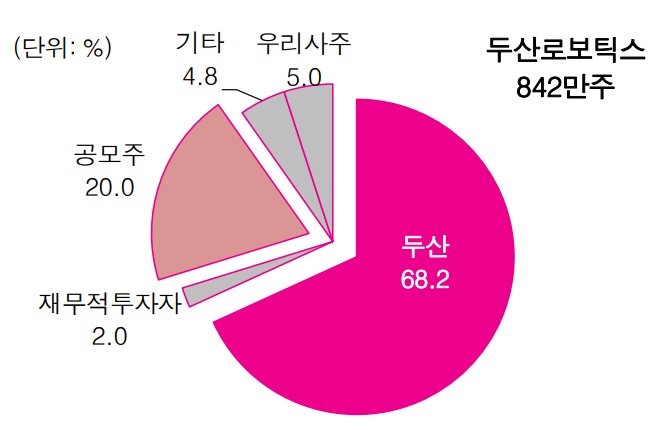

보호예수 물량이 계속해서 출회되고 있다는 점도 개인투자자들의 투자접근을 저해하는 요소다. 지난 6일자로 상장 1개월이 지난 두산로보틱스는 시장에 주식 4419,98주(0.68%)가 풀리면서 이튿날 주가는 2%대 약세를 기록했다. 이어 상장 2개월인 다음 달 6일과 3개월 후인 내년 1월에도 각각 441,998주씩 보호예수가 해제될 예정으로, 이 역시 주가상승에 발목을 잡을 것으로 예상된다.

두산로보틱스 주요 주주(상장 후)

증권가에서 제시한 목표주가는 현재로서는 없는 상황이지만, 전문가들은 대체적으로 두산로보틱스의 성장성을 높게 보고 있다. 외형성장 전략이 주효하면서 내년에는 손익분기점(BEP)에 도달할 것이라는 분석이다.

올해 3분기 말 기준 두산로보틱스의 판매채널은 2022년 대비 22개 증가해 올해 말까지 판매채널 103개를 확보하겠다는 계획을 조기 달성했다. 특히, 새로 추가된 22개 판매채널 중 17개는 북미지역 내 위치하고 있는데 이는 기대보다 많은 숫자다.

배기연 메리츠증권 연구원은 “판매채널의 확장은 외형성장을 위한 전략의 핵심”이라며 “초기 시장인 협동로봇 분야에서 판매채널의 확대는 카니벌라이제이션보다는 외형성장 효과가 우세하다”고 설명했다.

이어 “두산로보틱스의 이익 체력은 내년 중 BEP에 도달할 수 있을 것”이라고 내다봤다.

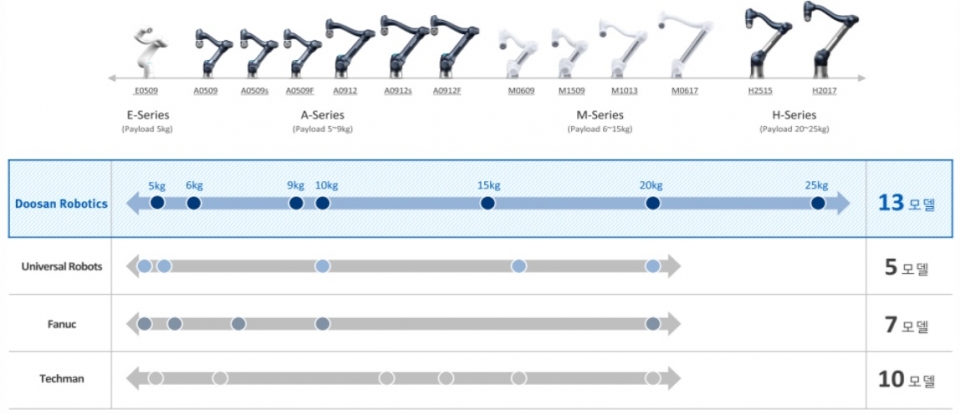

주요 협동로봇회사들 중 두산로보틱스 업계 최다 라인업 보유

이상현 IBK투자증권 연구원은 “두산로보틱스는 제품 라인업을 지난 2018년 4개에서 지난해 13개로 확대하며 연평균 46%의 높은 매출성장을 기록해왔다”며, “2026년까지 17개로 확대해 높은 페이로드(payload·로봇이 들어올릴 수 있는 최대 무게)와 다양한 애플리케이션을 통한 솔루션 판매로 매출 성장을 이어나갈 계획”이라고 설명했다.

그러면서 “이를 뒷받침하기 위해 생산능력을 지난해 2,200대에서 향후 3배 이상 확대하고 판매채널도 89개에서 2026년 219개로 확대할 방침”이라고 덧붙였다.