클라우드와 생성AI로 내년에도 지속 성장

기술 경쟁력 확대로 밸류에이션 리레이팅 기대

삼성에스디에스(삼성SDS)가 올 3분기 경기부진으로 인한 물류사업 역성장에도 불구하고 클라우드사업의 가파른 성장에 힘입어 수익성 개선에 성공했다. 향후에도 CPS, MSP, SaaS 클라우드 전 부문의 고성장과 신규 생성 AI솔루션 매출 확대에 힘입어 내년에는 8% 수준의 영업이익 성장도 기대해볼 수 있게 됐다.

3분기 물류부진에도 클라우드 고성장에 영업이익 성장

삼성에스디에스는 2023년 3분기 매출액 3조2,081억원을 기록해 전년 동기대비 23.6% 감소했으나 영업이익은 1,930억원을 달성해 4.3% 증가했다. 영업이익률(OPM)은 6.0%로 1.6%p 개선됐다.

삼성SDS 2023년 2분기 사업부문별 실적

사업별로는 국제운임 하락으로 물류부문 매출이 37.3% 감소한 1조6,988억원에 그쳤지만 IT서비스부문은 1.5% 성장한 1조5,093억원을 기록했다.

물류부문의 경우 국제운임 하락 및 경기둔화 영향으로 부진했으나 가입고객 확대로 첼로스퀘어 매출이 무려 139% 급증한 1,511억원을 달성한 것은 긍정적이다.

IT서비스부문 중 클라우드 매출이 57.3% 증가하면서 전사 실적을 이끌었다. 특히, CSP서비스 증가, MSP 금융 클라우드 서비스 확대, 자회사 공급망관리 솔루션 매출이 반영된 영향이다.

다만, IT서비스부문 중 SI 매출은 2,760억원, ITO 매출은 7,626억원으로 각각 22%, 9% 감소했다. 이는 경기침체가 지속되면서 IT 투자가 회복되지 못한 것이 매출하락에 결정적이었다.

클라우드와 생성AI에 첼로스퀘어, 엠로까지 풍부한 성장사업

글로벌 경기 둔화 속 삼성SDS의 물류부문은 현 시황에 절대적 영향을 받고 있어 부진했지만 안정적 실적 체력을 확보한 것이 무엇보다 긍정적이다. 특히, 첼로스퀘어 고객사 확보를 통해 향후 안정적 성장을 이어갈 수 있는 점에 주목할 필요가 있다. 첼로스퀘어를 통해 고객사가 전환될 경우 자동화를 통한 생산성이 개선돼 수익성 증가로 나타나기 때문이다.

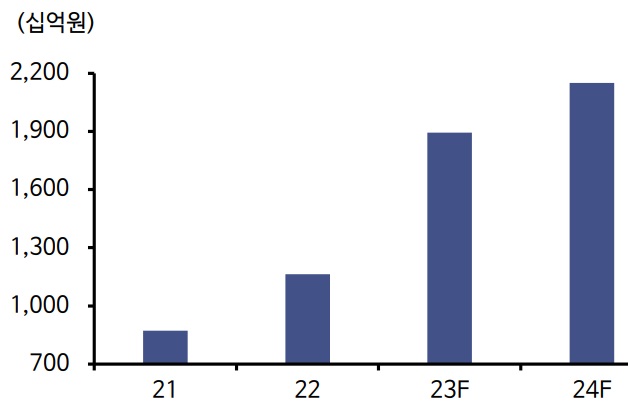

삼성SDS 클라우드 매출액 추이 및 전망

최근 국내 경기둔화에 따라 IT 서비스 실적도 부진했으나, 클라우드 전환을 통해 삼성SDS 뿐 아니라 고객사의 비용도 절감할 수 있어 향후 높은 성장세가 예상된다.

4분기에는 물류부문의 계절적 반등효과와 첼로스퀘어 고객사 확대, 지속적인 클라우드 성장으로 전체 영업이익은 3분기보다 더 증가할 것이라는 게 증권가의 판단이다.

최관순 SK증권 애널리스트는 “현재는 시황에 영향을 많이 받는 기존 비즈니스 모델이 독자적인 성장을 도모할 수 있는 비즈니스 모델로 변화되는 과도기”라며 “중장기관점에서 안정적 성장이 기대된다”고 내다봤다.

IT서비스 중 클라우드부문의 고성장을 통해 안정적 실적을 이끈 삼성SDS는 내년에도 생성 AI 서비스인 ‘Gen AI’를 정식 출시해 클라우드 매출의 추가 성장을 견인할 전망이다.

업무자동화 솔루션 브리티 코파일럿

생성AI 솔루션 브리티 코파일럿(Brity Copilot)과 생성AI 클라우드 인프라 제공 서비스를 내년 1월 공식 런칭 예정이며, 내·외부 LLM을 사용하거나, 파인튜닝 등이 가능한 GPU 클라우드 솔루션도 서비스에 포함하기 위해 GPU 확보도 지속하고 있다. 엠로 SaaS 사업도 내년부터 본격적으로 진행된다.

이와 함께 SI와 ITO부문에서도 점진적 실적 회복에 힘입어 생성AI 서비스 확대를 통한 성장을 기대해볼만하다.

동종 업종 내 삼성SDS 주가 저평가, 현 시점 반등 가능성 높아

삼성SDS의 중장기 실적 성장세를 감안할 때 현재 부담스럽지 않은 밸류에이션은 상당히 매력적인 투자포인트다.

주요 IT서빅스 기업 2023년 상대주가 추이

최관순 SK증권 애널리스트는 “삼성SDS는 3분기 양호한 실적과 클라우드 및 첼로스퀘어의 높은 성장세가 확인된 만큼 확실한 투자포인트를 보유하고 있다”며 “동종 업종 내에서도 유독 주가 소외기간이 길었던 만큼 현 시점에서는 주가의 반등 가능성이 높다”고 판단했다.

오강호 신한투자증권 연구원은 “삼성SDS는 실적성장을 기반으로 밸류에이션 매력도 긍정적”이라며 “2023년 예상 실적 기준 P/E는 13.7배 수준으로 2017~2022년 평균 P/E 22.7배 대비 저평가 구간으로, AI 관심 확대 속 멀티플 상향도 가능한 구간”이라고 진단했다.

오동환 삼성증권 연구원은 “올해 물류 매출 약세가 이어졌으나, 내년에는 단가 상승으로 매출 반등이 예상되고, IT서비스 부문도 고마진 클라우드 매출 성장으로 수익성 개선이 나타나고 있다”며 “내년 영업이익 반등 가능성을 고려하면 현재 13.2배 P/E 수준의 밸류에이션은 부담스럽지 않은 수준”이라고 평가했다.