국내·해외사업 구조조정 효과 가시화

고정비부담 완화와 중국 외 지역의 강한 성장 흐름

비중국 해외 채널 매출 비중 큰 ‘코스알엑스’ 편입 무엇보다 긍정적

아모레퍼시픽이 올 3분기 매출액과 영업이익 모두 지난해 같은 기간보다 감소한 실적에 그쳤다. 중국향 채널 매출이 지속 감소세를 보인데다 인건비 관련 일회성비용이 발생한 영향이다.

다만, 일회성비용을 제거하면 컨셉에 부합하는 수준이다. 또한,코스알엑스 추가 지분 취득을 통해 기업가치 재평가와 북미시장 기반의 재도약도 기대할 수 있는 점은 향후 실적과 주가 모두 긍정적으로 바라볼 수 있는 부분이다.

3분기 컨센 하회에도 일회성비용 제외하면 희망이 보인다

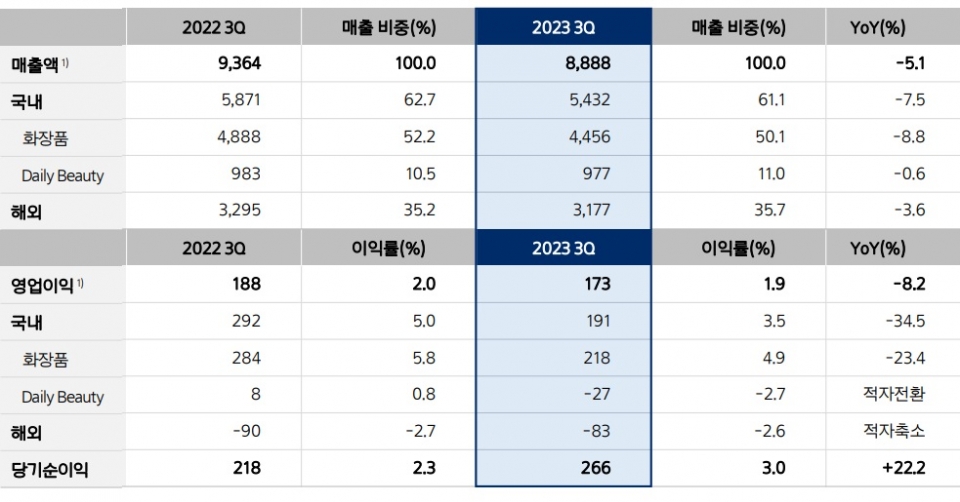

아모레퍼시픽의 2023년 3분기 실적(연결기준)은 매출 8.888억원, 영업이익 173억원을 기록해 전년 동기대비 각각 5.1%, 8.2% 하락했다.

이 기간 국내성과 충당금(80억원)과 뉴커머스 구조조정비용(243억원, 일회성)이 발생한 일회성비용을 감안하면 연결 영업이익은 416억원이다. 이는 컨센서스(366억원)를 상회하는 실적으로, 연결 영업이익률(OPM)은 5% 안착, 국내 영업이익률 10%에 도달했다.

이 같은 양호한 실적은 내수채널 구조조정 효과로 효율이 상승한데 기인하며, 중국 또한 변수였던 고정비 부담도 상당부분 축소됐기 때문이다. 현재 국내외 구조조정은 마무리 중이다.

아모레퍼시픽 2023년 3분기 실적

단위: 억원

국내사업, 구조조정 효과로 수익성 개선

국내 화장품은 매출 4,400억원, 영업이익 218억원으로 전년 동기대비 각각 9%, 24% 하락했으며, OPM은 5%를 시현했다. 이 가운데 면세 매출은 방한 관광객 수요 확대로 1,200억원을 달성했다.

면세 외 매출은 3,200억원을 기록한 가운데 멀티 브랜드샵 매출이 50% 이상 성장했으나, 글로벌 역직구 재고 관리 및 아리따움 채널 축소, 뉴커머스(방판) 구조조정 등의 영향으로 부진했다. 반면에 수익성은 구조조정에 따른 효율화 효과로 전반적으로 개선되었다. 일회성 요소 감안 시 국내 OPM은 10%에 도달했다.

해외사업, 7억원 적자에도 중국의 고정비 부담 완화와 중국 외 지역의 강한 성장 긍정적

해외사업 매출은 3,1000억원으로 전년 동기대비 4% 감소한 가운데 83억원의 영업손실을 기록했다. 중국지역에서의 매출 감소로 200억원의 적자가 발생한 영향이 컸다.

그럼에도 긍정적인 것은 비중국 지역에서의 강한 성장과, 중국의 고정비 부담(이니스프리 잔여 매장 7개, 기타 비효율 매장 축소)이 완화된 것은 향후 실적을 기대케하고 있다.

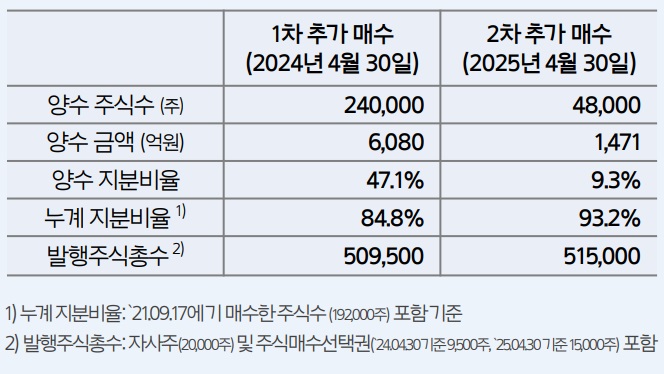

코스알엑스 잔여 지분 취득 결정···자회사 편입시켜 추가 성장동력 확보

아모레퍼시픽은 지난달 30일 코스알엑스의 잔여 지분을 추가 매수할 수 있는 주식매수청구권

(콜옵션)의 행사를 최종 결정하고 주식매매계약 체결을 발표했다.

잔여 지분에 대한 콜옵션 행사 결정으로 오는 2024년 5월1일부터 코스알엑스가 아모레퍼시픽에 연결 편입될 예정이며, 이를 통해 추가 성장동력을 확보할 수 있게 됐다.

앞서 아모레퍼시픽은 지난 2021년 9월17일 코스알엑스 지분 38.4%를 1,800억원에 인수한 바 있다. 이후 2년 만에 아모레퍼시픽은 주식매매계약 체결을 통해 코스알엑스 최대주주 및 특수관계인 잔여지분 288,000주(기보유 38.4%, 누계 지분비율 93.2%)를 최대 7,551억원에 2차수 분할 인수하기로 했다.

아모레퍼시픽이 보유한 현금은 올해 상반기 별도기준 7,109억원인 가운데 최종 지분 매입 시점에 코스알엑스의 예상 보유 현금은 2,000억원 이상 될 것으로 전망된다. 이에 따라 아모레퍼시픽의 현금유출은 최소화될 것이라는 게 증권가의 시각이다.

코스알엑스는 기능성 스킨케어 제품으로 ‘해외·디지털’ 집중 공략으로, 상반기 기준 북미·아세안에서 각각 161%·162%의 성장세를 보이며 지배력을 확대하고 있다.

글로벌 확장을 이어가고 있는 아모레퍼시픽 입장에선 코스알엑스 인수가 글로벌 확장을 이어가는데 강력한 교두보로 작용할 것으로 기대하고 있다. 실제로 해외매출(중국 제외) 비중이 90%에 달하는 코스알엑스의 연결 편입으로 아모레퍼시픽은 비중국으로의 지역 다변화 및 기능성 스킨케어로의 제품 포트폴리오를 보완할 수 있게 됐다.

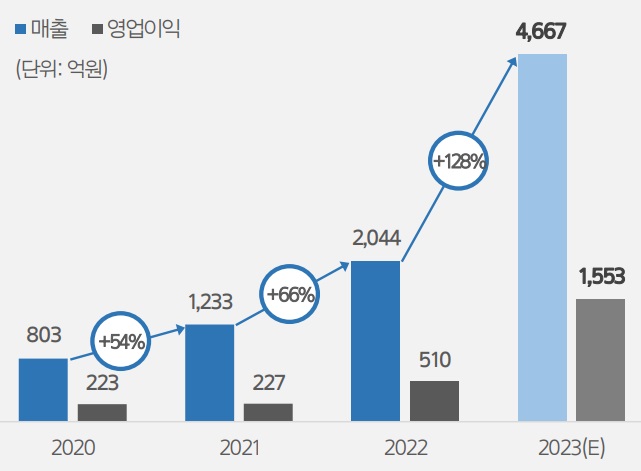

코스알엑스 실적 추이 및 전망

이에 아모레퍼시픽은 코스알엑스에 대한 2023년 가이던스를 매출 46,000억원, 영업이익 1,500억원 제시했다. 이는 전년 동기대비 매출과 영업이익에서 각각 128%, 205% 급증한 수준이다.

증권가에서도 이번 아모레퍼시픽의 코스알엑스의 연결 편입에 대해 상당히 긍정적으로 평가했다.

조소정 키움증권 애널리스트는 “코스알엑스 연결 편입으로 아모레퍼시픽의 탈중국 흐름은 더욱 빨라질 전망”이라며 “코스알엑스의 매출 대부분이 비중국 해외 채널에서 발생하고 있는 만큼 향후 지분 인수가 완료될 경우 아모레퍼시픽의 중국 의존도는 크게 낮아질 것”이라고 기대감을 나타냈다.

하누리 메리츠증권 연구원 역시 “대형주는 묻지도 말고 따지지도 말고 아모레퍼시픽”이라며 “채널조정과 지역 확장을 통해 중국 없이도 돈 버는 사업구조가 다져졌다”고 진단했다.