오는 3일까지 수요예측 진행 중·8~9일 일반청약

희망공모가 고평가 논란 의견 분분

올 하반기 기업공개(IPO) 시장의 대어급으로 꼽혔던 두산로보틱스가 지난달 성공적으로 상장한데 이어 이달엔 에코프로머티리얼즈의 상장이 예정돼 있어 상반기 대비 IPO 시장에 활기를 불어넣고 있다. 에코프로그룹 계열사인 에코프로머티리얼즈는 배터리·양극재에 공급되는 Non-IT 기기용 NC(A) 전구체, 전기차용 하이니켈 NCM 전구체 전문 기업이다.

에코프로머티리얼즈가 오는 17일 코스피시장에 상장될 예정인 가운데 현재 수요예측이 진행 중에 있어 흥행에 성공할지 여부에 관심이 모아지고 있다.

국내외 기관투자자들을 대상으로 지난달 30일 시작된 에코프로머티리얼즈의 수요예측은 오는 3일까지 실시되며, 희망공모가 밴드는 36,000원~44,000원이다.

상장 후 희망공모가 기준 시가총액은 2조5,700억원~3조1,300억원 수준으로 일각에서는 공모가 밸류 적정성 논란을 제기하고 있다. 공모가액 확정일은 오는 7일이며, 일반투자자 대상 청약일은 8~9일 양일간 진행된다. 상장주관사는 미래에셋증권, NH투자증권이다.

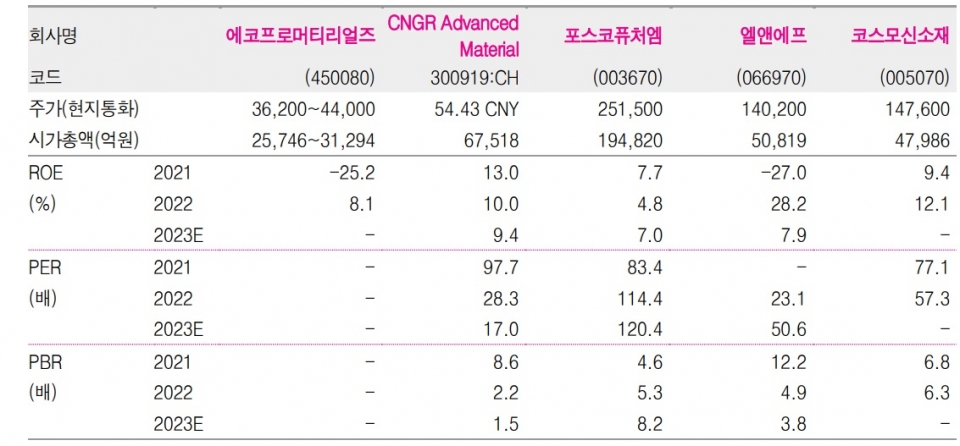

에코프로머티리얼즈 유사기업 기업가치 평가(peer valuation)

한편, 증권가에서는 에코프로머티리얼즈에 대한 공모가에 대해 의견이 분분하다. 상장사와 주관사가 기업가치를 높게 평가받고자하는 것은 IPO에서 어찌 보면 당연하지만 이번 희망공모가는 너무 높게 책정됐다는 의견이 일각에서 나오는 상황이다.

고경범 유안타증권 “Peer그룹이 다각화된 사업을 영위하는 측면도 있고, 미중 대립 기조에서 IRA 등 이익개선의 방향성은 분명하다”면서도 “다만, 전구체 생산과 이익 레벨에서는 에코프로머티리얼즈가 아직 중국 수입 의존도를 경감시킬 정도로 판단되지는 않는다”고 지적했다.

고평가 VS 적정가치···기준에 따라 엇갈리는 기업가치 평가

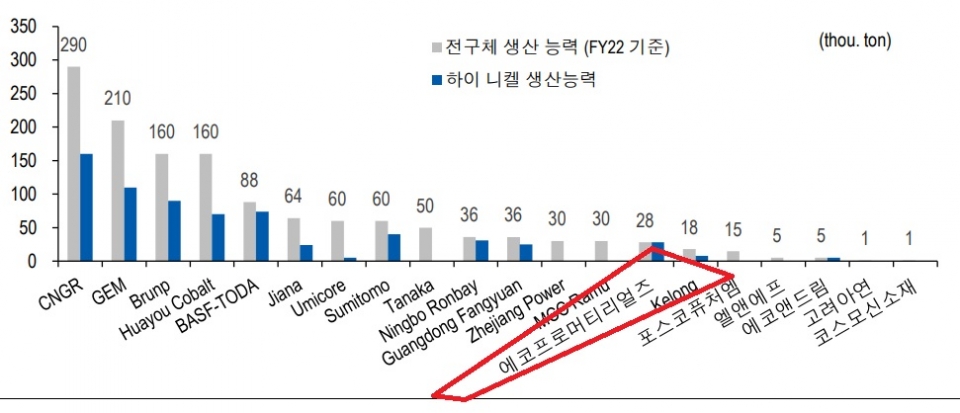

에코프로머티리얼즈는 전구체 생산능력(CPM 1~2 공장, 12개 라인) 50,000톤 기반을 구축하고 있다. 세계 5위의 하이니켈 전구체 시장점유율을 보이고 있으며, 중국을 제외한 시장점유율은 1위의 지위에 있는 기업이다.

글로벌 전구체 생산기업 생산 능력

에코프로머티리얼즈는 전구체업체이기 때문에 중국업체가 대부분을 차지하는 글로벌 1티어 전구체 생산업체들과 비교가 필요하다. 공모가격은 오는 2025년 예상실적을 기준으로 PER 28.4배~34.6배 수준으로, 글로벌 전구체업체들의 2025년 예상실적 기준 평균 PER은 9.7배다.

다만, 밸류체인상 연관이 있는 양극재 업체들의 멀티플도 기업의 가치를 평가하는데 유의미한 척도가 될 수 있다. 국내업체들을 제외한 글로벌 양극재업체들의 2025년 예상실적 기준 평균 PER은 9.9배, 회사의 매출비중 대부분을 차지하는 에코프로비엠이 포함된 국내 양극재업체들의 2025년 실적기준 평균 PER은 31.8배에 달한다.

회사는 이번 공모를 통해 모집한 자금을 CPM(전구체) 3공장과 4공장, RMP(황산화) 3공장과 4공장을 증설하는데 사용할 계획이다.

에코프로머티리얼즈 RMP, CPM 생산능력 확장 계획

CAPA 계획상 4개 공장 모두 2025년 중 완공 후 가동을 시작하기 때문에 2025년의 예상 실적을 기준으로 회사의 가치를 평가하는 것이 적절하다는 판단이다.

유통물량 비중은 18.7%로 올해 상장 기업들(스팩 제외)의 평균 유통물량(34%) 대비 매우 낮은 수준이다. 이와 관련해 허준서 유진투자증권 연구원은 “에코프로머티리얼즈는 적은 유통물량으로 상장 후 단기적인 주가 변동성은 심하겠지만 중장기적 가치는 전구체업체들과 양극재업체들 사이에서 결정될 것”이라고 평가했다.

한편, 에코머티리얼증의 기업가치를 높게 평가하는 전문가에 따르면, 미국 IRA, 유럽 CRMA 등의 변화 속 최적의 파트너로 기대가 된다고 보고 있다.

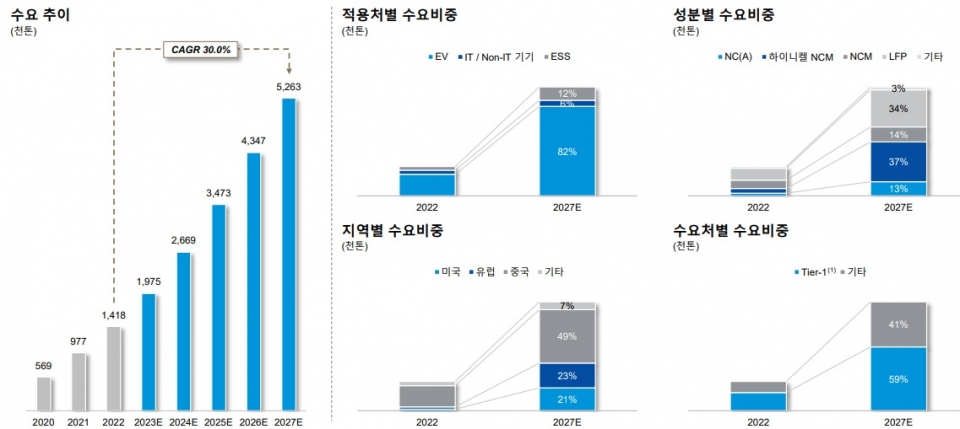

글로벌 전구체시장 성장성

실제로 에코머티리얼즈는 이미 올해 7월 CPM과 RMP의 공장개수가 같아지는 라인밸런스를 이미 완성한 상태다. 또한, 향후 추가 설비투자를 지속해 RMP 공정 기반의 본원적인 원가경쟁력을 제고하고, 수율을 극대화하는 한편, 사업포트폴리오 확장(원료 매출), 통합 리사이클 패키지 운영 등 신규 고객 확보를 이어간다는 계획이다.

최종경 흥국증권 연구원은 “미국과 유럽지역의 전기차시장 성장은 점차 확대되고 있는 가운데 IRA 및 CRMA 등 외부 환경변화까지 감안할 때 업계 최고의 기술력과 생산능력, 중국외 최강의 밸류체인을 완성한 동사의 전구체 경쟁력은 더욱 빛을 발할 것”이라고 긍정적 의견을 나타냈다.