가전·전장 호실적에 영업익 컨센 대비 23% 웃돌아

사업 포트폴리오 다각화 노력, 신성장 동력 결과

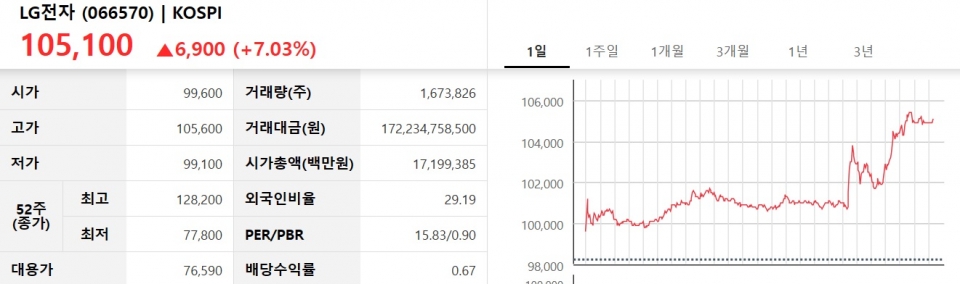

LG전자가 3분기 잠정실적도 시장의 기대치를 상회하는 성적을 내놓으며 주가가 급등, 4거래일 만에 10만원대를 회복했다.

10일 한국거래소에 따르면, 이날 유가증권시장에서 LG전자는 전 거래일 대비 7.03% 상승한105,100원에 거래를 마감했다.

LG전자는 이날 1.43% 오른 99,600원으로 거래를 시작해 오전 장 내내 1~2%대 오름세를 유지하다 3분기 실적을 발표한 후 오후 2시를 기점으로 상승폭을 크게 확대했다.

10월10일 LG전자 주가

LG전자는 3분기 연결기준 매출액 20조7,139억원, 영업이익 9,967억원을 기록한 것으로 잠정집계됐다고 공시했다. 이는 3분기 기준 매출액·영업이익 모두 역대 최고치로, 특히 영업이익은

전년 동기대비 33.5% 이상 증가했으며, 시장 기대치(8,084억원)에도 약 23% 상회하는 수준이다.

매출액의 경우 경기둔화와 수요감소가 지속되는 여건 속에서 전년 동기대비 2.2% 감소했으나 3분기 기준으로는 지난해에 이어 역대 2위 규모를 달성한 것이다.

B2B 영역 성장·Non-HW 사업모델 혁신이 어닝 서프라이즈 이끌어

3분기 경기침체와 소비위축에도 가전(HA)사업부와 전장(VS)사업부의 호실적에 힘입어 LG전자가 깜짝 실적을 달성했다는 게 증권가의 추정이다.

워룸(War Room) Task를 앞세운 사업 체질개선 노력과 고객경험 혁신을 위해 전사적으로 기울이고 있는 디지털전환 노력이 구매, 제조, 물류, 판매 등 전 밸류체인의 효율 극대화로 이어진 것이 무엇보다 긍정적이다.

생활가전은 볼륨존 공략 및 시스템에어컨 등 냉난방공조를 앞세운 B2B 비중확대가 호실적에 크게 기여했다. LG전자는 북미, 유럽을 중심으로 늘어나는 친환경·고효율 수요에 대응해 히트펌프, ESS 등 냉난방공조 사업을 더욱 확대할 계획이다. 가전과 구독서비스를 결합해 3분기 출시한 업(UP)가전 2.0도 고객들의 좋은 반응을 이끌며 가전 패러다임 변화를 주도하고 있다.

전장사업은 연말 100조원에 육박할 것으로 예상되는 수주잔고와 안정적 공급망 관리를 기반으로 매출 규모가 확대되고 안정적 수익성을 확보하는 등 고속 성장의 기조를 이어갔다. LG전자는 전장 사업이 올해 처음으로 연간 매출액이 10조원을 넘길 것으로 예상되는 가운데, 조만간 회사 전체 성장을 주도하는 주력사업의 반열에 순조로이 자리잡을 수 있을 것으로 기대하고 있다. LG전자는 최근 헝가리 미슈콜츠에 LG마그나 이파워트레인의 네 번째 생산기지 구축 계획을 발표하는 등 글로벌 고객사들의 전기차 전환 수요 확대에 대응해 지역별 거점 생산기지 구축에도 속도를 내고 있다.

비즈니스솔루션사업은 IT 수요 둔화에 매출과 수익성이 다소 약화됐지만, 맞춤형 솔루션을 제공하는 상업용 디스플레이와 폴더블 노트북 등 프리미엄 IT 라인업을 앞세워 고객경험 혁신을 지속하고 있다. 특히, 신성장동력 가운데 하나인 전기차 충전사업도 빠르게 육성하고 있다.

2023년 연간 실적 역대 최대치 전망···최근 주가 충분히 매력적

LG전자의 이번 실적은 최근 5년간 기록한 3분기 매출액·영업이익 가운데 두 번째 규모다. 특히, 시장 전망치를 20% 가량 웃돌면서 LG전자의 연간실적도 역대 최대치를 달성할 것이란 기대감이 벌써부터 나온다.

김록호 하나증권 연구원은 “영업이익 서프라이즈를 시현했다. 매출액 상회는 가전 부문, 영업이익 상회는 가전과 VS부문이 주요인으로 추정된다”며 “가전은 어려운 환경에서도 볼륨존 공략과 비욜 절감이 유효했고, VS 부문은 마그나JV 흑자전환 효과가 실적으로 나타나기 시작한 것”이라고 평가했다.

LG전자 주가 12MF PBR 밴드

한편, 금일 기준 LG전자의 주가는 2024년 PBR 기준 0.95배에서 거래 중으로, 충분히 가격 메리트가 있다는 게 증권가의 판단이다.

조철희 한국투자증권 연구원은 “”지난 2021년 MC(스마트폰)사업부를 매각하면서 대규모 적자 사업부가 사라졌고, 업황 부진 속에서도 글로벌 peer 대비 상대적으로 양호한 실적을 내고 있어 PBR 1배 이하 주가는 매력적“이라고 말했다.

그러면서 “내년에는 금리인상이 마무리 되고, 교체주기가 끝나면서 세트 수요(기저효과도 있음)가 반등할 전망”이라며 “수요 개선 시 목표주가인 150,000원까지의 주가 상승은 무난할 것”이라고 덧붙였다.