독점 거래 강요 혐의 올리브영, 공정위 5,800억 과징금 부과 가능성 리스크

외국인 매출 급증에 올리브영 폭발적 성장 지속 전망···내국인 매출 향방 주목해야

올리브영 IPO 외 CJ & CJ올리브영 합병 검토설···합병시 CJ 가치↑

CJ가 비상장 자회사인 CJ올리브영의 이익성장과 지분가치 상향 기대감이 확대되고 있다.

실제로 올리브영은 엔데믹 이후 본격화된 외국인 관광객 급증과 한한령 해제로 방한한 요우커들의 소비로 폭발적인 매출성장을 보이고 있다. 또한, 시장 일각에선 CJ와 올리브영 간 합병 가능성도 제기하고 있어 만약 성사될 경우, CJ는 사업 지주사로서의 프리미엄을 기대해볼 수 있다.

지난해 말 기준 CJ가 보유한 CJ가 올리브영 지분율은 51.15%로, 올해 2분기 올리브영의 매출액은 9,657억원, 당기 순이익은 1,024억원으로 집계됐다.

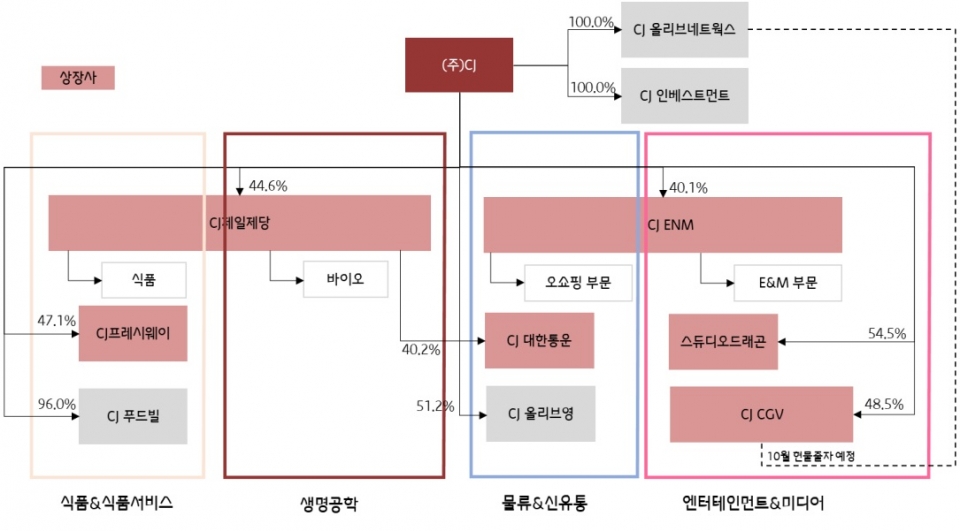

올리브영 지분구조

다만, 공정거래위원회가 올리브영이 그동안 제품을 납품하는 협력사를 상대로 독점 거래를 강요한 혐의로 최대 5,800억원 규모의 과징금을 부과할 가능성이 있는 것은 실적 리스크로 작용할 수 있다. 이러한 소식에 전일 CJ 주가는 급락한 가운데 IPO를 준비하고 있는 올리브영 입장에선 공정위 이슈가 부정적으로 작용할 수 밖에 없어 불안요소가 되고 있다.

게다가 최근 CJ는 험난했던 CJ CGV 유상증자를 마무리했으나 CGV 주가 하락으로 지분가치 증가 효과가 거의 없는 상황이다. 또한, 신규발행 주식의 대규모 물량으로 향후 주가 흐름도 제약을 받을 것으로 예상된다.

상장 자회사들의 부진한 실적과 비우호적인 경영환경으로 힘든 시기를 보내고 있는 CJ는 올리브영과 푸드빌 등 비상장 자회사들의 호실적 덕을 보고 있다. 비록 올리브영에 대한 공정위의 과징금 이슈가 문제가 되겠지만 앞으로도 초고속 성장세가 예상되는 올리브영 본연의 가치에 기대야할 때라는 게 증권가의 시각이다.

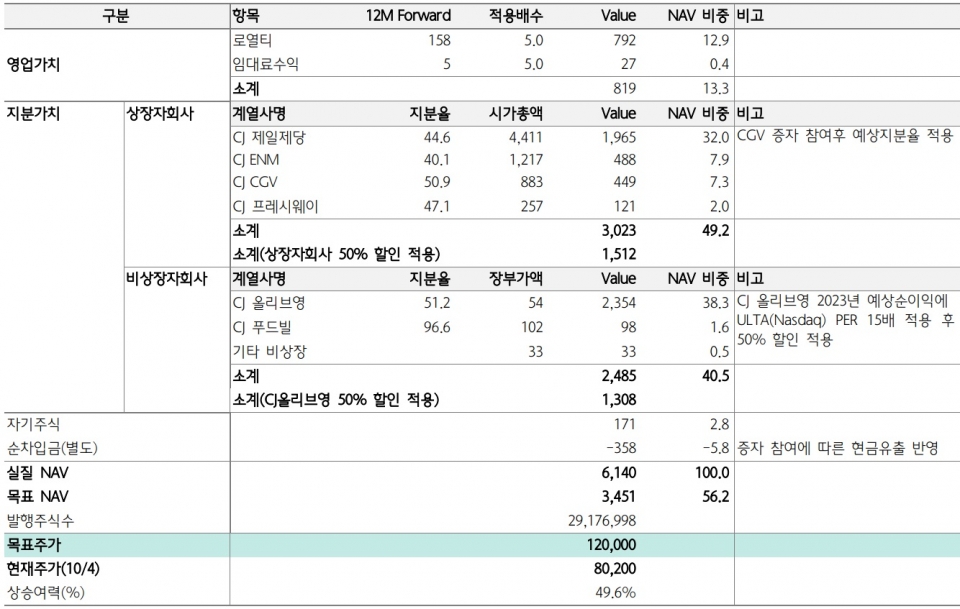

CJ SOTP 밸류에이션

단위: 십억원, 원, 주, %

외국인 방한 급증 및 한한령 해제로 올리브영 기업가치 약 5,000억원 상승 효과

올리브영의 외국인향 판매액은 올해 1월 대비 8월 기준 350% 이상 증가한 390억원으로 추정되며 매월 폭발적인 증가세를 보이고 있다.

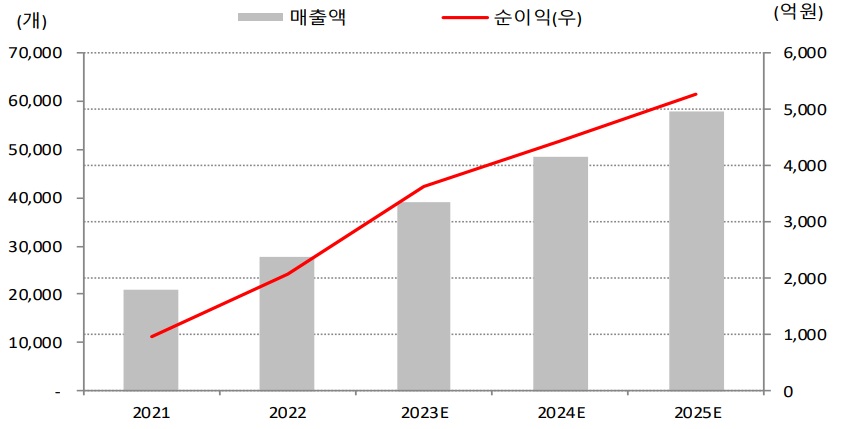

이에 힘입어 올 2분기 올리브영은 매출 9,675억원, 당기순이익 1,024억원을 달성해 전년 동기대비 각각 41.1%, 76.9% 성장세를 나타냈다.

온라인 및 오프라인 매출이 각각 46.3%, 39.4% 증가하며 고성장세를 보이고 있는데 특히 오프라인의 경우 점당 분기 매출액이 전기 대비 19.0% 증가한 것으로 집계됐다. 또한, 3분기부터 시작된 본격적인 중국 관광객 유입 증가로 오프라인 매출 상승세는 더욱 확대될 것으로 판단된다.

향후 내국인 매출 성장률이 현재의 고성장에서 다소 둔화되더라도 일본인과 중국인 등 외국인 관광객 수 확대에 따른 외국인 매출 증가세가 이를 어느 정도 상쇄할 수 있을 전망이다. 이에 올리브영의 매출과 실적은 당분간 고성장세가 이어질 가능성이 높다는 게 전문가들의 설명이다.

올리브영 실적 전망

증권가에서는 한한령 해제 및 요우커 증가에 따른 올리브영의 기업가치 상승 효과는 약 5,000억원 규모로 추정하고 있다. 이는 동일한 H&B사업을 영위 중인 나스닥 상장기업 얼타뷰티(ULTA)의 PER 15배를 적용한 결과다.

이에 대해 최정욱 하나증권 애널리스트는 “올리브영의 매출과 영업이익이 향후 계속 확대될 것으로 예상되는 근본적 배경은 단지 요우커 증가 뿐 아니라 요우커를 제외한 외국인 매출과 내국인 매출이 가파르게 성장하고 있기 때문”이라고 설명했다.

최관순 SK증권 애널리스트는 “올해 올리브영의 연간 순이익은 3,620억원으로 예상하는데, PER 10 배 적용 시 기업가치는 3조6,000억원 규모”라며, “올리브영의 상장 시기는 확정되지 않았으나 하반기에도 높은 성장세가 예상되는 올리브영 가치는 곧 CJ 주가로 반영될 것”이라고 평가했다.

CGV의 유증 성공 불구하고 증자 전후 CJ 지분가치 오히려 감소

CGV는 지난 9월에 진행되었던 구주주 청약에서 89.4%의 청약률을 보인 후 구주주 실권주를 대상으로 한 일반공모 청약은 76대 1의 경쟁률을 기록하는 등 주주배정 유상증자에 성공했다.

약 4,444억원의 가치로 평가된 CJ올리브네트웍스 현물출자분까지 고려하면 CJ의 CGV 최종 보유 지분율은 약 50.9%로 추정된다.

다만 유상증자 성공에도 불구하고 CGV 주가 하락으로 지분가치 증가 효과는 거의 없는 상황이다. 주주배정 유증의 발행가액이 25% 이상 할인발행된데다 신주발행 주식수가 기존 주식 수의 157%에 달하면서 대규모 물량 부담으로 CGV 주가는 약세흐름을 보이고 있다.

게다가 지난달 25일 법원은 현물 출자를 위한 올리브네트웍스 가치 산정의 과대평가 가능성을 이유로 회계법인 감정보고서를 불인가하면서 불확실성이 더욱 커지고 있다. 만약 가치가 재산정될 경우 새롭게 산정될 가치가 기존보다 낮아질 가능성이 다분하다.

올리브영 IPO 외에도 CJ & 올리브영 합병 검토 가능성 부각

올리브영은 지난 7년 간 CJ그룹의 자회사 중 유일하게 폭발적으로 성장한 회사다. 중국 인바운드 호재까지 더해지면서 23F, 24F 순이익은 각각 3,420억원, 4,790억원 달성이 가능할 것으로 전망된다. 이에 따라 당초 그룹에서 기대했던 IPO 밸류 4조원은 무난히 넘어 5조원도 바라볼 수 있게 됐다.

CJ그룹 지배구조

다만 이 경우 올리브영 IPO → 3세 올리브영 구주매출 → 3세의 CJ 지분 매입 혹은 상속세 마련이라는 과정을 거쳐야 한다. 이 같은 복잡한 과정을 거치지 않으려면 올리브영과 CJ의 합병을 검토할 것이라는 의견이 시장에서 흘러나오는 이유다.

올리브영을 4~5조원 가치로 합병 시 3세 이선호는 CJ 지분 약 18.3~22.9%를 추가로 확보할 수 있다.

CJ와 올리브영이 합병할 경우 CJ는 사업 지주회사로서의 프리미엄을 누릴 수 있으며, IPO를 선택해도 현재 올리브영의 성장 속도를 반영해 CJ 가치는 급격히 상향조정될 것이라는 게 전문가들의 진단이다.

김수현 DS투자증권 연구원은 “CJ의 최소 적정 가치를 3조5,000억원 이상으로 평가한다”고 말했다.

그러면서 “이는 상장 자회사의 가치를 무려 80% 할인한데다 브랜드 로열티·배당수익·임대에 대한 순이익에 단순히 5배만 적용했다”면서 “올리브영의 가치를 24F가 아닌 23F 순이익에 15배를 적용한 2조6,000억원 (지분율 감안)으로 측정한 보수적 결과”라고 설명했다.