태양광 마진율 낮아져…4분기 회복 기대

“주가 바닥 찍었지만 회복속도 느릴 듯”

태양광·화학사업의 동반 부진에 따른 실적 하락에 한화솔루션의 주가가 1년째 내리막길이다. 이러한 가운데 3분기 실적 전망도 암울하기만 하다.

7일 한국거래소에 따르면, 이날 한화솔루션은 전일 대비 1.62% 하락한 33,500원에 거래를 마쳤다.

한화솔루션 주가는 지난해 9월15일 69,740원으로 최고가를 찍은 이후 지속적으로 계단식 하향 곡선을 그리며 금일까지 약 1년간 51.96% 가량 추락했다. 주가가 이렇다 할 반등없이 지속 하락세를 보이는 건 주요사업인 태양광과 화학사업 모두 업황 부진에 어려움을 겪고 있기 때문이다.

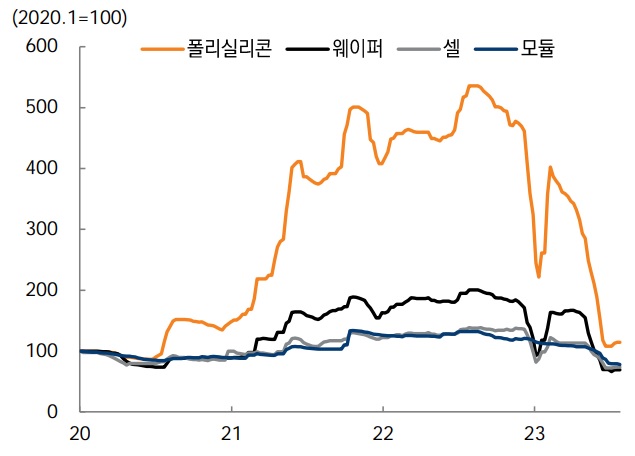

한화솔루션의 2분기 부진한 실적은 태양광모둘 가격 하락 대비 원료인 웨이퍼가격의 하락세 반영이 지연된 영향이 컸다.

태양광 밸류체인 상대가격 추이

태양광사업을 영위하는 큐셀부문이 생산하는 제품에는 과거 비싸게 구입한 실리콘 웨이퍼가 투입되고 있다. 그러나 최근 원재료 가격 하락으로 판가가 낮아지면서 비싼 생산 원가 대비 마진율이 떨어지고 있다. 웨이퍼 재고를 고려할 때 큐셀부문의 마진율 부진이 3분기까지는 이어져 해당 원료가격 래깅 현상도 이 기간까지 지속되면서 마진 회복은 4분기부터 본격화될 것으로 예상된다.

태양광사업부문 외에도 화학업황 역시 개선되고 있지 않아 3분기에도 한화솔루션의 실적 개선은 쉽지 않아 보인다.

금융정보업체 에프앤가이드에 따르면 한화솔루션의 올 3분기 영업이익은 2,019억원으로 전년 동기 대비 42% 감소할 전망이다. 2분기 부진했던 영업이익(1941억원)이 3분기에도 이어지는 셈이다.

이진호 미래에셋증권 애널리스트는 “하락한 웨이퍼가격을 반영하기까지 3개월이 걸리기 때문에 7~8월까지는 여전히 축소된 마지 효과가 나타나고 9월부터 해당비용 절감효과와 스프레드 회복 효과가 나타날 것”이라고 설명했다.

그러면서 “화학부문은 여전히 시황 회복이 어려운 구간으로 운임비 하락에 따른 영업이익 증가보다 시황개선 여부가 중요한데 3분기에는 큰 개선을 기대하기 어렵다”고 진단했다.

이처럼 한화솔루션 사업의 양대 축인 화학부문과 태양광을 담당하는 큐셀부문(이하 한화큐셀)은 모두 불황을 겪고 있다. 특히 전방 수요 부진으로 석유화학업계 전체가 어려운 상황에서 화학부문의 사업부진이 장기화되고 있는 상황이다.

한화솔루션 역시 더딘 수요 회복으로 화학부문의 영업이익이 3분기에도 크게 감소할 것으로 내다봤다. 이 여파로 가성소다(CA)와 폴리에틸렌(PE) 등 주요 제품의 수요회복 시기를 장담할 수 없는 상황이다.

지난 2분기 실적 콘퍼런스 콜에서 신용인 한화솔루션 최고재무책임자(CFO) 부사장은 “2분기에는 태양광 모듈 판매 마진이 일시 축소됐지만 하반기에는 수익성이 회복될 것으로 기대한다”며 “화학부문은 3분기에도 주력 제품의 수요회복 지연이 우려되지만 실적개선 노력을 이어가겠다”고 밝혔다.

여전히 요원한 주가회복에 대한 전망

한화솔루션은 업스트림 중심으로 이어진 큰 폭의 가격 하락으로 올 하반기에는 스프레드 확대에 따른 수익성이 개선된다고 전했다.

하지만 이 같은 실적개선에 대한 회사의 의지에도 불구하고 증권가가 바라보는 한화솔루션의 실적 및 주가 전망은 긍정적이지 않다.

한화솔루션 PBR 밴드

이주영 이베스트투자증권 애널리스트는 “모듈과 웨이퍼의 래깅기간 차이로 스프레드 개선은 빨라도 9월 말에나 가능할 것”이라며 “또한, 3분기 발전사업 매출액 가이던스는 약 1조원 수준이나 2분기부터 EPC 사업이 발전사업 실적에 포함되면서 앞선 분기들에서 보여줬던 것과 같은 높은 수익성을 기대하기는 어려울 것으로 판단한다”고 설명했다.

정경희 키움증권 연구원은 “9월 제품가격이 소폭 반등했지만 유가인상에 따른 원가상승과 더딘 수요회복이 동시에 작용했다”며 “가성소다(CA)는 일본 경쟁사의 생산설비 트러블로 가격이 반등했지만 추가 상승은 제한적”이라고 내다봤다.

황규원 유안타증권 연구원은 “현재 한화솔루션의 주가는 바닥권에 도달한 것으로 판단되지만 복원 속도는 천천히 진행될 전망”이라며 “공급과잉으로 양전지 모듈가격(와트당)은 지난해 0.25$에서 올해 7월 0.15$까지 낮아졌다. 게다가 하반기 미국 JA solar 2GW와 한화큐셀 1.4GW, Adion 0.5GW 등 증설이 대기하고 있어, 태양전지 약세 고비가 아직 남았다”고 전했다.