삼성전자, 외국인 순매수 1위 불구 전월 비 매수세 감소

중국 부동산 리스크 확대 및 미국 긴축 장기화 우려감에 이달 들어 국내증시에서 외국인 투자자들이 대거 자금을 유출하고 있는 와중에도 집중 매수하고 있는 종목이 있어 투자자들의 관심이 모아지고 있다.

22일 한국거래소에 따르면 이달 1일부터 전일까지 외국인 투자자들은 국내증시에서 1조4,894억원어치를 순매도 했다. 이 기간 유가증권시장에서 4,526억원 가량 내달 팔았으며, 코스닥시장에선 1조366억원어치 순매도 했다.

8월1일~21일 국내증시 투자자별 거래실적

불안정한 매크로 환경 속 위험자산 회피심리 심화로 외국인들은 국내증시에서 주식을 대거 팔아치우고 있는 모습이다. 그럼에도 불구하고 이들은 코스피시장에서 삼성전자를 비롯해 호텔신라, 카카오뱅크, 현대차, 삼성엔지니어링 등 일부 종목은 집중 사들이고 있다.

특히, 호텔신라의 경우, 6년5개월 만에 중국 단체관광 재개에 따라 몰려오는 단체여행객(유커)들이 국내 면세 소비와 숙박 수요를 촉진할 것이란 기대감이 높아지면서 외국인의 매수세가 몰린 것으로 풀이된다.

실제 호텔신라의 실적도 회복세를 증명하고 있다. 올해 2분기 영업이익은 672억원으로 전년 동기대비 55.6% 증가했으며, 시장 전망치(523억원)을 28.5% 상회했다. 영업이익률(OPM)은 7.8%에 달해 전년 동기대비 4.1%p 개선됐다.

부문별 실적을 살펴보면 특히 면세유통부문에서 전년 동기대비 192% 급증한 432억원의 영업이익을 기록해 실적개선에 크게 기여했다.

다만, 호텔·레저부문 영업이익은 240억원에 그쳐 전년 동기대비 15% 하락했는데 이는 전년 동기 일회성 수익(120억원)이 반영된 영향이다. 투숙률은 서울 72%, 제주78%, 스테이 85%으로 전년 동기대비 크게 개선된 것을 알 수 있다.

이승은 유안타증권 연구원은 “호텔신라의 영업이익률이 개선되고 있는 부분은 실적과 주가에 매우 긍정적으로 작용할 것”이라며 “또한, 하반기에 외형성장까지 가시화될 경우 밸류에이션 리레이팅까지도 가능한 시점으로 전망된다”고 평가했다.

한화투자증권도 호텔신라가 유커 귀환의 최대 수혜주가 될 것으로 전망했다. 이진협 한화투자증권 연구원은 “단체관광객 귀환으로 면세점업의 본질 변화로 밸류에이션의 리레이팅이 기대되며 기존 주력 고객인 따이공 대비 단체관광객의 판매마진이 높다는 점을 감안할 때 실적개선까지 기대해 볼 수 있다”고 말했다.

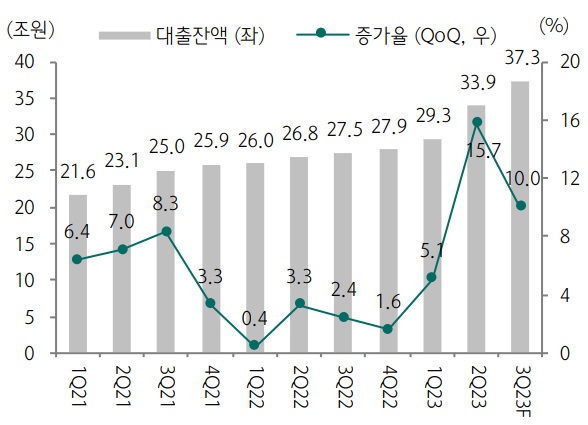

외국인들의 선택을 받은 또 다른 종목인 카카오뱅크의 경우, 주택담보대출이 크게 늘면서 깜짝 실적을 달성한 2분기에 이어 3분기도 고성장세가 기대된다. 특히, 대출성장률이 10%를 웃돌 것으로 전망되면서 외국인 투자자들의 매수세를 이끌었다.

카카오뱅크 대출 증가율 추이 및 전망

최정욱 하나증권 연구원은 “2분기 중 총대출이 15.7% 급증해 놀랄만한 고성장세를 기록했던 카카오뱅크가 7월에도 주택담보대출을 중심으로 약 5% 이상의 대출성장률을 기록한 것으로 추정된다”며 “최근 금융당국이 가계대출이 급격히 확대되지 않도록 관리 강화를 주문하고 있어 향후 성장률이 다소 둔화될 개연성이 있지만 그럼에도 3분기 대출성장률은 10%를 상회할 수 있을 것"이라고 추정했다.

한편, 외국인 순매수 1위 종목인 삼성전자는 외국인들이 가장 많이 사들였으나 아시아증시에 대한 투자심리 위축이 국내 대장주 이탈로 이어져 다소 억울한 상황이 연출되는 모습이다. 외국인은 지난 6월 삼성전자 주식을 1조6,726억원, 지난 달 7,920억원어치 순매수했으나 이달 들어 순매수 규모가 급격히 감소했다. 여기에 기관의 매도까지 겹치면서 삼성전자 주가는 6만원 박스권에서 좀체 헤어 나오지 못하고 있다.

다만, 3분기부터 실적이 점차 회복구간에 접어들어 주가 반등도 기대해볼만하다는 의견이 나오고 있다. 특히, 반도체부문 영업적자가 전분기대비 크게 감소할 것이라는 전망이다.

백길현 유안타증권 연구원은 “고부가 메모리반도체(HBM/DDR5) 비중 증가와 메모리반도체 가격 하락폭 축소 영향으로 수익성 개선이 가능할 것”이라며 “삼성전자를 포함해 주요 메모리 공급업체들의 NAND 중심이 감산 폭이 확대됨에 따라 2024년 타이트한 수급이 예상된다는 점은 공급업체들의 하반기 가격 협상에 긍정적일 것”이라고 내다봤다.