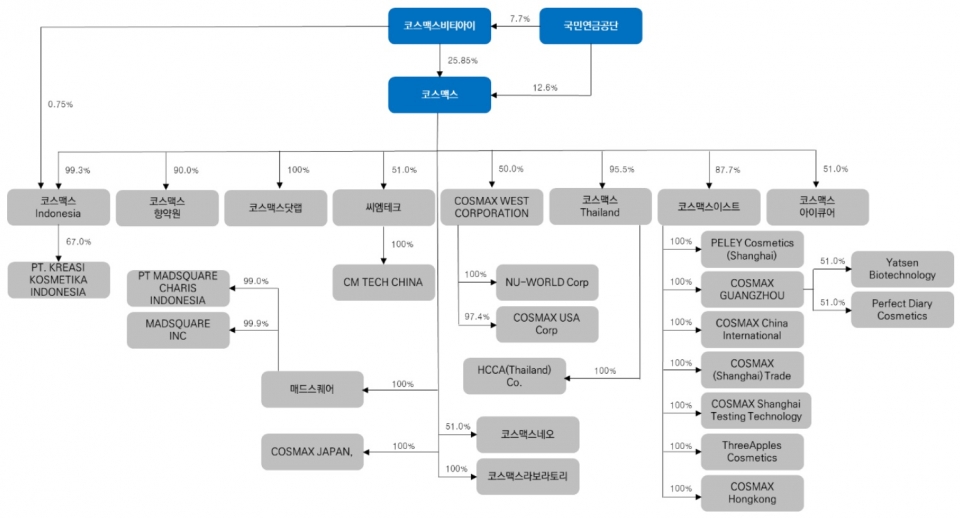

자회사 유상감자 발표···중국법인 지분율 하락 우려 해소

코스맥스가 국내법인의 고성장과 일본향 매출 확대에 올 2분기 역대 최대 분기실적을 달성한 가운데 자회사인 코스맥스이스트의 유상감자 발표가 주가에 어떠한 영향을 미칠지 시장의 관심이 모아지고 있다.

2분기 역대 최대 실적···이제 시작일 뿐

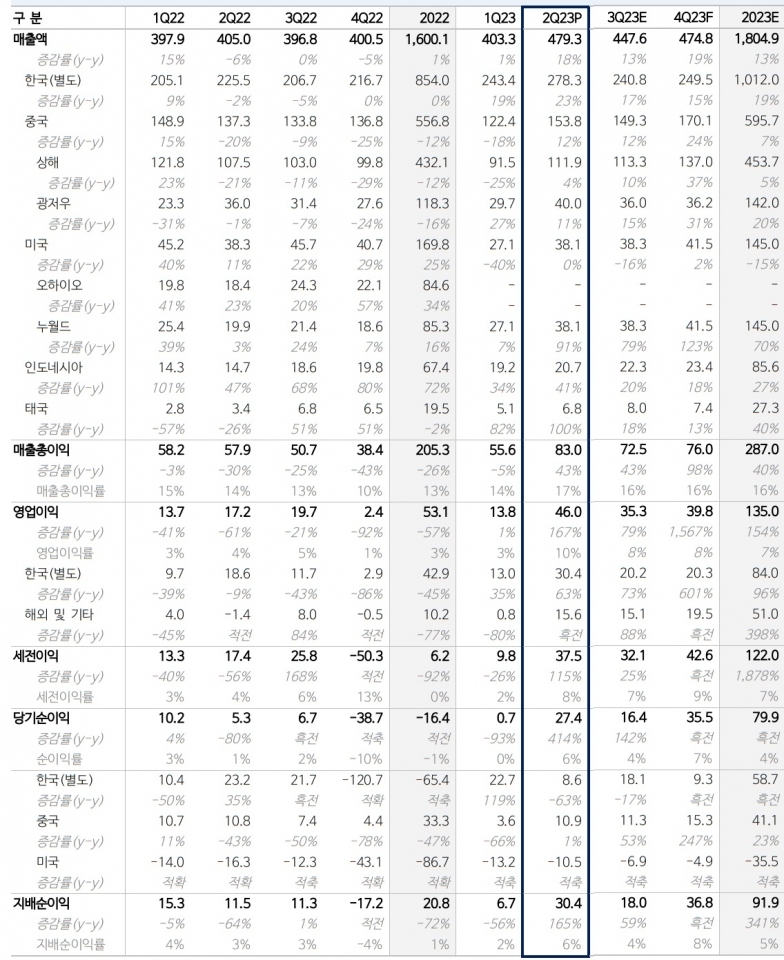

코스맥스는 2023년 2분기 매출액 4,793억원, 영업이익 460억원을 기록해 전년 동기대비 매출은 18.3%, 영업이익은 무려 167% 급증한 성적표를 받아들였다. 이는 시장의 기대치에도 각각 3%, 45% 상회한 깜짝 실적이다.

코스맥스 분기별 실적 추이 및 전망

단위: 십억원, %

예상보다 더딘 중국 수요 회복에도 리오프닝 효과에 따른 국내 고객사 물량 증가와 일본향 수출 호조로 국내법인이 전분기에 이어 사상 최대 매출을 기록한 것이 큰 역할을 했다.

또한, 미국을 제외한 글로벌 전 지역에서 두 자릿수 성장률을 달성한 가운데 비록 미국 오하이오법인 청산으로 실적은 빠르게 정상화되는 점도 긍정적으로 평가된다.

2분기 코스맥스의 국내와 중국, 미국, 동남아 매출은 전년 동기대비 각각 23%, 12%, Flat%, 55%의 성장률을 나타냈다.

국내(별도)법인은 매출 2,783억원, 영업이익 304억원으로 전년 동기대비 각각 32%, 63% 증가해 분기 최대 매출을 달성했으며, 처음으로 분기 영업이익 300억원을 돌파했다. 이러한 실적은 고객군 확대와 올리브영 기반의 내수 점유율 상승, 고객사의 비중국 수출 증가 등 구조적 효과에 리오프닝 효과까지 더해진 것이 주효했던 것으로 풀이된다.

중국(이스트)법인은 매출 1,500억원, 순이익 109억원을 기록해 전년 동기대비 각각 12%, 1% 증가했다. 기대치에 한참 못미치는 실적으로 하반기는 광군절 대비 물량 확대되며 상저하고 실적을 예상한다.

미국(웨스트)법인은 매출 381억원, 순손실 105억원을 기록했다. 매출은 전년 동기대비와 동일하며 적자는 약 48억원 개선됐다. 오하이오에서의 품목이관이 5월부터 빠르게 진행 중이며, 북미 신규 고객 증가까지 더해지며 예상을 상회하는 매출 실적이다. 오하이오법인 청산으로 고정비가 하락한데다 수주 증가와 단일 공장 운영에 따른 가동률 상승, 믹스개선 등에 힘입어 손실이 축소된 점이 긍정적이다. 특히, 신규 인디 브랜드 거래선 확대로 고마진 ODM 매출 비중이 1분기 70%에서 2분기 75%로 상승하며 질적 개선을 이룰 수 있었다.

동남아법인은 매출 275억원으로 전년 동기대비 55% 증가했으며, 순이익은 8억으로 흑자전환했다. 리오프닝 수혜를 받으며 인도네시아와 태국에서 매출이 각각 41%, 101% 성장했다. 특히 전제 매출 중 색조비중이 각각 53%, 47%에 달해 전년보다 각각 30%p, 6%p 확대된 것으로 추정된다.

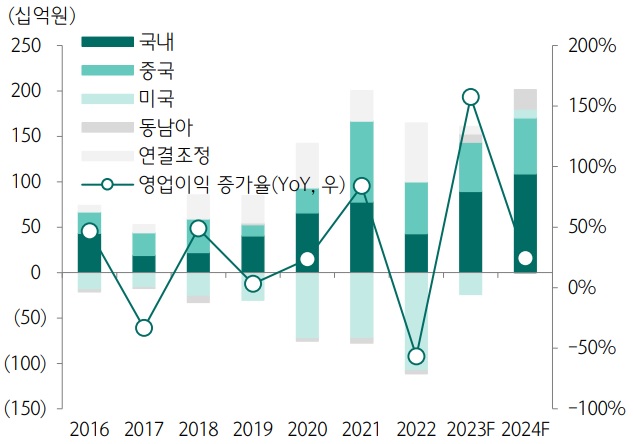

하반기에도 매출 고성장에 2023년 역대 최대 실적 전망

하반기에도 국내법인의 고성장이 기대되는 가운데 미국법인의 턴어라운드를 주목해볼만하다.

코스맥스 부문·법인별 영업이익 추이 및 전망

국내법인은 기초와 색조 카테고리 모두 균형 잡힌 성장이 예상되며, 방한 중국인 단체관광객 증가에 따른 국내 브랜드 고객사의 주문 증가를 기대해볼 수 있다.

또한, 일본. 동남아 고객사 주문 역시 하반기에도 전년 동기 대비 두 자릿수의 성장이 전망된다.

중국법인의 경우 2분기까지 기대만큼 회복세를 나타내지 않아 여전히 우려감은 있으나 전년도 코로나 기저효과로 두 자릿수 성장이 이어질 것으로 예상된다. 최근 중국 로컬 고객사 유입이 지속적으로 이뤄지면서 회복속도는 완만히 진행될 것으로 보인다.

무엇보다 기대되는 곳은 미국법인의 턴어라운드 속도다. 고마진 구조인 ODM 매출 비중이 2022년 60%에서 올해 1분기 70%, 2분기 75%로 지속 상승하는 흐름을 보이고 있는 가운데 미국 LA 영업사무소를 오픈해 신규 고객사(인디브랜드) 확대로 매출 고성장을 달성할 것으로 예상된다.

또한, 기존 누월드공장 생산시설과 인력이 색조에 집중되어 있어 향후 기초 공정 효율화 시 하반기 중 월 손익분기점(BEP)에 도래할 것으로 판단된다. 특히, 오하이오법인에서 기존 고객사들을 뉴저지법인으로 생산 이관 완료함으로써 연내 오하이오 공장 매각 협의를 진행할 것으로 전망된다.

자회사 유상감자 발표···중국법인 지분율 하락 우려 해소

한편, 코스맥스는 지난 18일 장 종료 후 자회사인 코스맥스이스트의 유상감자를 공시했다.

코스맥스이스트 일부 주주가 소유한 3,249,730주(지분율 9.74%)만을 차등 감자한다는 내용이다. 감자 기준일은 9월21일이나, 유상감자 대금 및 지급 일자 등은 공시사항에 없으며 아직 협의 중인 것으로 파악된다. 증권가가 추정하는 유상감자 대금은 투자금 및 투자기간 등을 감안할 때 약 1,000억원 규모다.

코스맥스 지배구조

현재 코스맥스가 보유 중인 코스맥스이스트 지분율은 87.7%로, 유상감자가 완료되면 97.17%로 확대된다.

앞서 코스맥스는 지난 2019년 7월25일 SV인베스트먼트로부터 828억원 규모의 투자를 유치하는 ‘코스맥스이스트 투자협약’을 체결한 바 있다. 이를 통해 SV인베스트먼트는 코스맥스이스트 지분율 9.74%를 확보했었다. 계약사항은 미공개이나 재무적 투자자의 투자금 회수 방법 중 하나로 코스맥스이스트의 ‘한국 내 상장’을 예상했다. 이번 공시로 ‘투자금 회수’를 목적으로 한 중국법인(코스맥스이스트) 상장은 잠정 중단된 것으로 보인다. 이로써 중국법인 상장에 따른 코스맥스의 지분율 및 실적 기여도 하락 등의 우려는 해소됐다는 게 증권가의 해석이다.

박은정 하나증권 애널리스트는 “유상감자 대금 확보는 차입 및 신주·전환사채 발행, 새로운 재무적 투자자 확보 등 다양한 방식을 통해 조달할 수 있는데 이는 이자비용 상승과 투자자의 지분율 희석 등 부정적 요소가 일부 동반된다”면서도 “중국법인 상장 이슈에 따른 핵심 법인의 지분율 하락보다는 나은 결정으로 판단된다”고 평가했다.