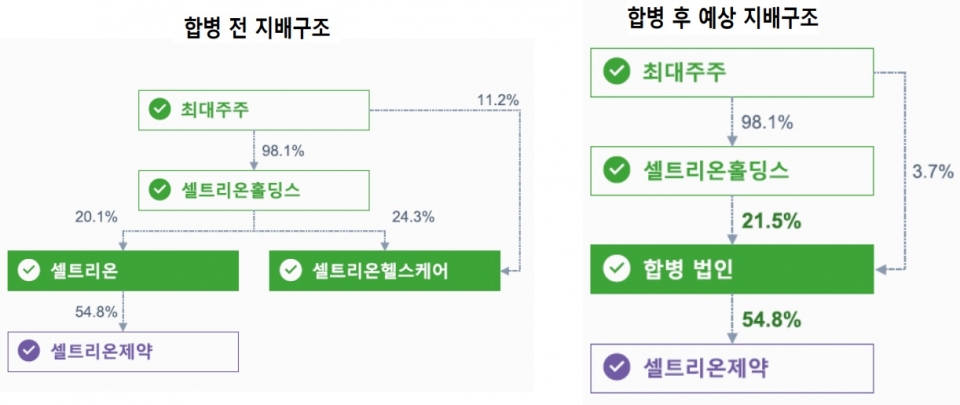

셀트리온, 셀트리온헬스케어 흡수합병 1단계 합병 계획발표

셀트리온제약 합병은 1단계 합병 종료 후 6개월 내 추진

합병 후 원가경쟁력 및 투자여력 확대···글로벌 빅파마 도약

증권가에서 꾸준히 제기돼왔던 셀트리온그룹의 합병설의 구체적인 방안이 발표됐다.

우선적으로 셀트리온과 셀트리온헬스케어 양사가 합병하고 셀트리오제약은 2사 합병 완료 후 6개월 내 합병법인이 흡수합병한다는 내용이다. 1차 합병에서 배제된 셀트리온제약은 실망 매물이 쏟아지면서 주가하락을 피하지 못하고 있다.

18일 한국거래소 상장공시시스템에 따르면, 전일 셀트리온과 셀트리온헬스케어는 이날 양사 합병 승인에 관한 이사회 결의를 거쳐 셀트리온이 셀트리온헬스케어를 흡수합병한다고 공시했다.

합병 전 지배구조 및 합병 후 예상 지배구조

이 같은 소식에 금일 오후 1시19분 현재 셀트리온은 유가증권시장에서 전일 대비 5.01% 오른 150,800원에, 셀트리오헬스케어는 코스닥시장에서 7.62% 오른 69,200원에 거래되고 있다.

반면, 이번 합병에서 제외된 셀트리온제약은 5.41% 내린 73,400원을 형성하고 있다.

양사는 합병에 대한 반대의사를 오는 9월25일~10월20일까지 접수하며 이후 주식매수청구권 행사기간을 진행하고 12월28일에 합병할 계획이다. 합병비율은 1대 0.4492620이며, 합병된 신주(약 7,389만주)는 내년 1월12일 상장을 목표로 했다.

합병 성공의 열쇠, 주식매수청구권 행사규모

양사의 합병성공 여부는 소액주주들의 주식매수청구권 행사규모가 중요하게 작용할 것으로 예상되는 가운데 향후 주가추이에 따라 주식매수청구 의사가 결정될 것으로 보이다.

주가가 주식매수청구권 가격 이하일 경우 주식매수청구권을 행사하려는 소액주주들이 많아질 수 있으며, 반대의 경우 주식매수청구권 행사 규모는 크지 않을 것으로 판단된다. 회사 측은 약 1조원 한도 내에서 주식매수청구권을 수용할 수 있을 것으로 밝혔는데 이를 초과할 경우 합병에 어려움을 겪을 것으로 예상된다. 다만 서정진 회장은 간담회를 통해 행사된 주식매수청구권 규모가 1조원을 초과할 경우를 대비한 복안이 있다고 밝히기도 했다.

지난 17일 셀트리온과 헬스케어의 종가는 각각 143,600원, 64,300원으로 주식매수청구권 가

격(셀트리온 150,813원, 헬스케어 67,251원)과 차이가 크지 않고 합병공시에 따른 숏커버 등을 고려할 때 이후 주가는 청구권 가격보다 높게 형성될 것이라는 게 증권가의 시각이다.

특히, 셀트리온의 주요주주인 국민연금이 동의한다고 가정하고 주식매수청구권 대상에서 제외히면 올해 7월 기준 주식매수청구권을 청구할 셀트리온과 셀트리온헬스케어의 소액주주는 각각 66.33%, 59.76%에 달한다. 전체 소액주주들 중 매수청구를 신청하는 주주의 비중이 약 5% 내외를 넘지 않을 경우 합병은 성사될 것으로 예상된다.

허혜민 키움증권 애널리스트는 “현재 주가가 청구권가격 대비 낮고, 주가 하락시 청구권 행사가 가능해 수급·기술적으로 주가하방 경직이 예상된다”며 “셀트리온헬스케어의 공매도금액은 약 970억원대로 대규모 물량은 아니지만, 숏커버링 나올 수 있으며 소멸법인으로 신규 공매도 또한 쉽지 않을 것”이라고 진단했다.

그러면서 “또한, 셀트리온 합병법인의 코스피내에 비중 증가로 인해 패시브수급 효과도 있을 수 있다”고 덧붙였다.

일단 증권가는 합병 후 강력한 시너지효과를 기대하며 합병법인 시가총액은 약 40조원 내외가 될 것으로 추산했다.

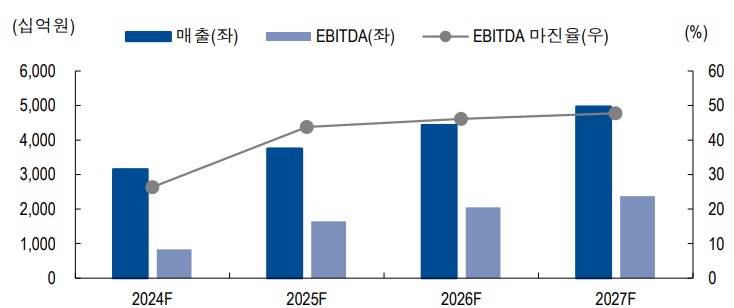

셀트리온그룹 2개社 합병법인 실적 추정

단위: 십억원, %

권해순 유진투자증권 연구원은 “시가총액 대비 약 30%의 프리미엄, 셀트리온그룹의 연구개발력과 이익창출력, 미국시장 점유율 상승, 합병 후 2025년 셀트리온 추정 실적 기준 P/E 밸류에이션 약 43배 수준을 반영했다”며 “합병법인의 내년 시총은 약 42조원이 될 것”이라고 진단했다.

박병국 NH투자증권 연구원도 “향후 합병법인의 적정가치는 약 40조원대가 될 것”이라며 “2024년 매출액은 3조1,535억원, EBITDA 8,312억원, 영업이익 5,500억원으로 추정된다”고 내다봤다.

내년도 영업이익을 5,500억원으로 추정한 것에 대해 박 연구원은 “2024년도 양사 영업이익 추정치 합보다 합병법인의 추정치가 낮은 건 셀트리오헬스케어가 이미 매입한 재고자산을 반영했기 때문”이라고 설명했다.

셀트리온그룹, 2030년 매출 12조 목표 및 주주환원 정책 발표

셀트리온은 합병발표를 통해 신약개발로의 영역 확장, 글로벌 판매망 구축을 통한 수익성 극대화, 자체 설비 증설, 디지털 헬스케어(진단·원격의료 등) 분야 진출을 통해 글로벌 빅파마로 도약한다는 비전을 공개했다.

셀트리온그룹은 2030년까지 매출액 12조원을 목표로 제시한 가운데 매출비중은 시밀러 60%, 오리지널 신약 40%가 될 것으로 전망했다.

램시마SC, 미국시장서 블록버스터급 성장 기대

첫 신약은 램시마SC(미국 제품명 짐펜트라)다. 램시마SC는 올해 10월28일 FDA 승인 여부가 결정될 예정이다. 램시마SC는 램시마IV 대비 3배 이상의 약가를 받을 수 있고, 바이오시밀러와 달리 경쟁이 없는 신약으로 높은 수준의 수익성을 기대할 수 있다. 이미 시판 중인 유럽 시장에서 확인된 시장 선호도와 유럽 대비 높은 미국 시장 약가를 고려할 때 매출과 이익기여도가 높을 것으로 기대된다.

셀트리온은 램시마SC의 개발 외도 후속 파이프라인 개발을 위해 에이비프로바이오, Iksuda

등 다양한 신약개발 업체들과 협업을 진행하고 있다. 내년 2개의 신약 파이프라인이 임상 1상에 진입할 계획이며 2025년에도 추가적인 파이프라인의 임상 진행을 목표로 하고 있다. 아직까지 구체적인 파이프라인을 공개하지는 않았지만 신약개발에 대한 큰 로드맵을 제시했다는 점에서 의미가 있다.

한편, 셀트리온은 주주환원 정책에 대한 목표도 제시했다. 장기적으로 EBITDA에서 Capex를 제외한 금액의 30%를 현금배당에 활용할 계획이다.