자회사 실적 개선 기대감은 긍정적

“비상장 자회사들 업황 전망 고려 시, 현 주가 저평가”

SK가 올해 2분기까지 3개 분기 연속 자회사들의 실적 부진 영향에 시장의 기대치에 못 미치는 성적표를 받아들이면서 주가 역시 내리막길을 걷고 있다.

자회사들 중에서도 연결기준 가장 큰 부문을 차지하는 SK이노베이션이 정제마진 감소에 따른 실적 훼손이 크게 작용했다.

다만, 일부 주요 자회사들의 실적 감소 폭이 줄어들고 있어 추세 반전의 전환점을 지나고 있다는 게 증권가의 판단이다. 특히, 하반기 SK이노베이션의 정제마진이 반등하고, 배터리사업 흑자 전환이 예상되면서 하반기 영업이익 개선도 기대해볼 수 있다는 전망이 나오고 있다.

또한, 내년 업황 턴어라운드에 따른 SK E&S와 첨단소재사업 부문의 실적 개선에 주목할 필요가 있다는 제어도 나왔다.

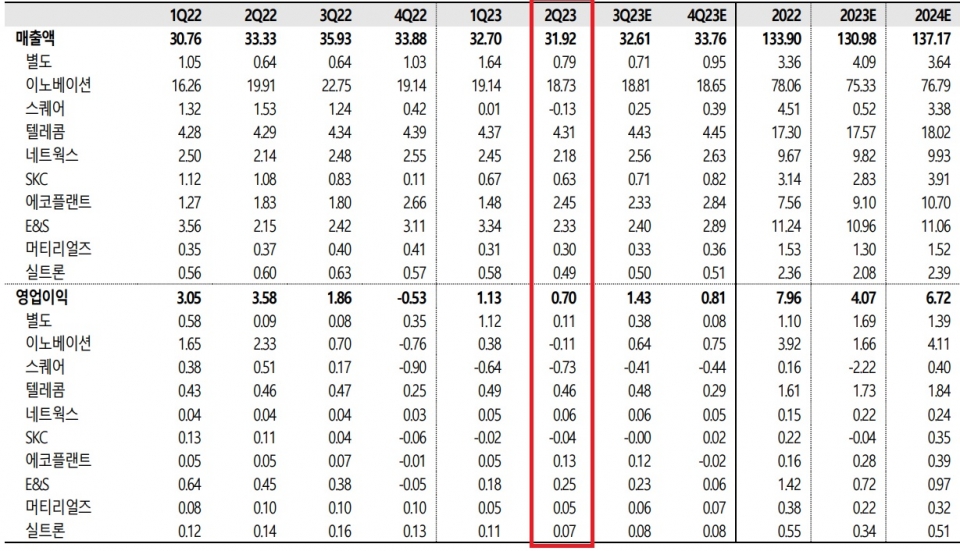

2분기 매출과 영업이익 모두 전년대비 감소

SK는 2023년 2분기(연결기준) 매출액 31조 9,232억원, 영업이익 6,951억원에 그쳐 전년 동기대비 매출은 2.0% 감소에 그쳤으나 영업이익은 무려 80.4%나 급감해 컨센서스를 하회하는 저조한 실적을 기록했다.

SK에코플랜트, SK E&S, SK네트웍스 등의 매출이 증가했지만 에너지가격 약세 및 반도체업황 악화로 인해 거의 모든 자회사들의 수익성이 현저히 떨어졌다.

SK 분기별 실적 추이 및 전망

단위: 조원,

특히 SK이노베이션이 유가하락으로 인한 재고 손실 및 정제마진 하락으로 2분기 1,068억원의 영업손실이 발생했고, SK바이오팜 또한 189억원의 적자가 이어졌다. SK스퀘어는 자회사인 SK하이닉스의 사업부진으로 3개 분기 연속 영업적자를 기록했다.

비상장자회사들도 전반적으로 실적이 부진했다. SK E&S의 경우, 미국 Freeport 가동재개에 따른 LNG 원가개선으로 발전량이 확대돼 영업이익이 전 분기대비 33.4% 증가했지만 전년 동기대비로는 44.7% 감소했다. 따라서 영업이익이 완전히 회복되기까지는 시간이 다소 소요될 것이라는 게 증권가의 판단이다.

SK팜테코도 일회성비용 발생과 신규 제품생산 일정 연기로 적자가 지속됐고, 실트론 또한 전력비 상승 및 판매량 감소로 영업이익률이 하락했다. 다만, 별도기준 상표권수익과 임대수익은 안정적인 수준을 이어간 것은 긍정적이다.

하반기, SK이노베이션 등 주요 자회사 실적 개선 전망

SK는 올해 2분기까지 3개 분기 연속 자회사들의 실적 부진을 면치 못했으나 일부 주요 자회사들의 실적 감소 폭이 줄어들고 있어 3분기부터 추세 반전의 전환점을 지나고 있는 것으로 판단된다.

2분기 영업이익 훼손의 주범이었던 SK이노베이션의 경우 최근 유가가 상승세를 보이고 있는데다 정제마진 또한 개선될 것으로 보인다. 여기에 자회사인 SK온의 배터리사업 또한 출하량 증가에 따른 AMPC 상향 기대와 미국공장 수율 개선 등으로 영업이익 회복을 기대해볼 수 있다.

SK바이오팜의 경우 Xcopri의 미국향 매출이 2분기 634억으로 전년 동기대비 57%, 전 분기대비 18% 증가하는 등 성장세가 계속되고 있어 4분기 중에는 흑자전환 달성 가능성도 높아지고 있다.

SK하이닉스 또한 D램과 낸드 판매량이 증가하면서 악성 재고 감소가 전망된다. 특히 D램의 경우 AI 수요 증가에 따른 출하량 확대와 함께 가격도 반등할 것으로 예상돼 실적개선을 기대해볼 수 있다.

주요 비상장자회사인 SK E&S 또한 1GW 규모의 여주 LNG발전소가 예상보다 빠른 7월에 상업 가동이 시작되면서 국내 발전 CAPA가 약 28% 가량 확대될 것으로 추정돼 3분기 영업이익 증가에 기여할 전망이다. 무엇보다 국제 에너지가격 상향 추세 및 반도체 업황 회복 등에 힘입어 하반기에는 주요 자회사들의 실적이 전반적으로 개선될 것이라는 게 전문가들의 진단이다.

하반기 자사주 취득 전망, 주가 하방 지탱할 것

지난 6월 SK이노베이션이 약 1조3,000억원 규모의 유상증자를 결정한 직후 기존 주주들의 지분가치 희석 우려가 불거지면서 SK 주가 역시 동반 하락했다.

다만 SK이노베이션의 증자는 희석 효과가 생각보다 크지 않고, 증자 재원이 대부분 수소·암모니아, 차세대 모듈 원자로 등의 신기술과 신규 사업확대에 사용될 것으로 알려지면서 SK이노베이션의 주가는 빠르게 반등했다. 반면 SK 주가는 좀체 회복되지 못하고 있는 상황이다.

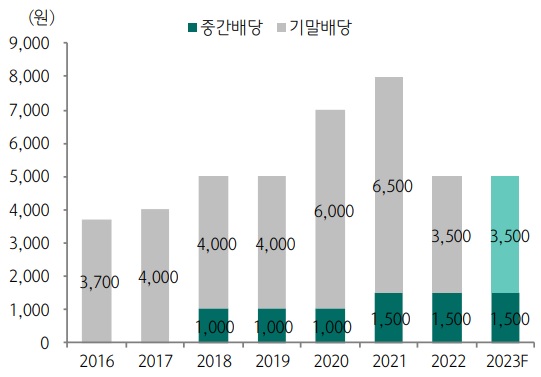

SK 중간배당 및 기말배당 추이

다만 지난해 3월 SK가 오는 2025년까지 매년 시총의 1% 이상 자사주를 매입한다는 내용의 중기 주주환원정책을 발표한 것이 주가 하방을 지탱할 것으로 예상된다. SK는 주주환원정책 발표 이후 그해 8월30일부터 연말까지 2,000억원 규모(1.3%)의 자사주를 취득해 올해 4월 소각했으며, 올해에도 비슷한 시기에 유사한 규모의 자사주 취득이 예상된다. 만약 올해 2,000억원의 자사주를 취득한다면 시총 대비 1.8% 수준에 달하는 규모다.

하반기 자사주 취득에 따라 SK 주가의 하방은 견조할 것이라는 게 증권가의 시각이다.

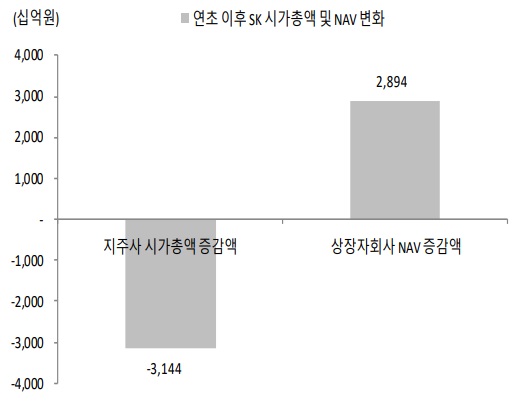

연초 이후 SK시총 3조1,000억원 감소 Vs NAV 2조9,000억원 증가

최관순 SK증권 애널리스트는 “연초 이후 SK NAV가 2조9,000억원 증가했음에도 시총은 3조1,000억원 감소했고, 하반기 이후에도 NAV는 1조7,000억원 증가했음에도 시총은 150억원 감소해 괴리가 발생했다”면서 “결국 자회사 가치 상승분이 지주회사인 SK의 주가 상승으로 이어질 가능성이 높다”고 설명했다.

최정욱 하나증권 애널리스트는 “주요 상장자회사들의 주가 상승에 따른 지분가치 증가에도 불구하고 SK의 주가는 올해 24% 이상 하락해 실질 NAV 대비 괴리율이 상당히 커진 상황”이라며 “하반기 자회사들의 실적 개선이 구체적으로 확인될 경우 주가 회복 탄력이 커질 수 있을 것”이라고 내다봤다.