코스피·코스닥, 최근 상승세 접고 하락 전환

금일은 3개월마다 찾아오는 선물·옵션 동시 만기일 일명 ‘네 마녀의 날’로 시장 변동성이 확대될 가능성이 커 어느 때보다 투자에 유의해야 한다. 주가지수선물, 주가지수옵션, 개별주식선물, 개별주식옵션 이 4개의 파생상품이 동시에 겹쳐 시장이 출렁일 수 있기 때문이다. 국내시장에선 매년 3월, 6월, 9월, 12월 둘째 주 목요일이 해당되며, 미국시장은 3월, 6월, 9월, 12월 셋째 주 금요일이다.

8일 한국거래소에 따르면, 코스피는 이달 들어 첫 거래일인 1일을 제외한 3거래일 연속 상승세를 이어갔다. 지수 상승 배경에는 외국인 수급이 큰 역할을 하고 있다.

6월 들어 코스피지수는 전일(7일)까지 38.48포인트(1.49%) 상승해 2,570선에서 2,610선에 안착했으며, 장중에는 2,620선까지 찍기도 했다. 그러나 이날 0.24% 하락 출발한 뒤 하락폭을 확대하면서 2,610선이 붕괴됐다.

통상 네 마녀의 날에는 일반 파생 만기일에 비해 금융투자 마감 동시호가 포지션이 크게 움직여 시장 변동성도 상대적으로 크게 작용하는 경향이 있다. 지난달 11일 파생 만기일 당시 동시호가에서는 금융투자가 458억원 가량을 팔아치우면서 코스피200 지수가 0.2% 하락했다.

시장에 매물이 많이 나오고 주가가 떨어지면 일반적인 시장상황에서는 저점 매수기회로 삼기도 하지만, 주가 방향성을 섣불리 예측해선 안 된다는 목소리가 나오고 있다.

6월물 선물·옵션의 시장 베이시스가 소폭의 강세를 보이면서 금융투자의 6월 중 7,150억원이 순매수세로 차익매수가 대량으로 유입된 상태다. 이는 만기일 당일 금융투자의 차익매도 압박이 예상되는 부분이다.

이에 대해 전균 삼성증권 연구원은 “금융투자 매도에 대응하여 외국인의 비차익 순매수 유입 여부가 관건”이라고 설명했다.

다만, 시장 충격은 제한적일 것이라는 게 의견도 나왔다.

이재림 신한투자증권 연구원은 “동시만기일 매수차익 잔고 청산에 따른 프로그램 매도가 나타날 수 있다”며 "변동성 장세를 대비할 필요가 있으나 출회 물량 자체는 크지 않을 것“이라고 내다봤다.

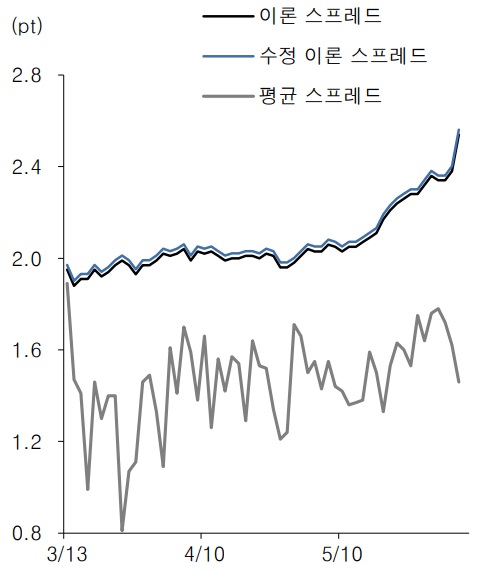

3월 만기 이후 시장 스프레드는 이론 스프레드 하회

정인지 유안타증권 연구원도 “코스피200 선물 관련 금융투자 매수세 유입 가능성이 높지만 시장 충격은 제한적일 가능성이 높다”며 “현재 시장 스프레드 가격이 이론 스프레드를 크게 밑돌고 있어 스프레드 매수에 유리한 여건이라는 점도 추가적인 스프레드 매수세 유입과 코스피200 선물 관련 충격을 제한할 수 있는 요인”이라고 말했다.

정 연구원은 “개별주식 선물 관련 금융투자 순매도는 약 7,750억원 수준”이라며 “지난 4월과 지난달 만기에 금융투자 롤오버(만기 연장) 금액이 각 6,380억원, 6,630억원으로 이 정도 금액의 스프레드 매매가 발행하면 1,000억원대 매물 출회에 그칠 수 있다”고 내다봤다.

한편, 코스피200과 코스닥150의 2023년 상반기 정기변경은 오는 9일 적용되며, ETF 등 패시브펀드는 8일 종가에 편입종목의 리밸런싱이 진행된다.

코스피200은 금양과 코스모화학 등 2개 종목 편입과 동원산업 및 화승엔터프라이즈가 제외될 예정이다. 또, 코스닥150은 레인보우보로틱스 등 8종목의 편입과 바이넥스 등 8종목의 편출이 예정돼 있다.

코스피200 6월 리밸런싱 대상 종목의 시총비중 변동 폭

통상적으로 주가지수 정기변경에 따른 지수편입 효과(편입종목 강세 & 제외 종목 약세)를 기대할 수 있지만 국내의 경우, 공매도제도로 인해 지난해부터 코스피200 구성종목의 정기변경에서는 오히려 지수편입 효과가 반대로 나타나는 경향이 크다.

이재림 연구원은 “공매도 재개로 신규 편입 종목은 지수 편입과 동시에 공매도 리스크에 노출되고, 반대로 제외 종목은 숏커버 효과를 기대할 수 있다”고 설명했다.

정기변경 이외에 유동주식비율 조정으로 시가총액 비중이 크게 변동하는 ‘메리츠금융지주’와 ‘에스엠’ 및 ‘엔켐’ 등의 리밸런싱 충격을 유의할 필요가 있다.