신계약 CSM 증가에 본연 이익창출력 확대

연말 배당재개 기대감 커져

한화생명의 올 1분기 실적이 보험손익과 투자손익 둔화 영향에 지난해 같은 기간과 비교해 크게 뒷걸음질 쳤다. 다만, 신계약 CSM(보험계약마진)이 증가하고, 우려요인이었던 저축성보험 판매가 감소된 데다 배당재개 가능성이 확대된 점은 주가 향방에 긍정적 요소로 작용할 것으로 보인다.

무엇보다 확대된 이익창출역량을 바탕으로 실적개선 가시성을 높인 것도 주목할만하다.

1분기 순이익 3,569억원···전년 동기대비 17% 감소

한화생명이 예실차의 적자전환과 가정변경 영향으로 보험이익이 둔화되고, 부담금리 상승에 따른 투자이익이 감소하면서 올해 1분기 부진한 성적표를 받았다.

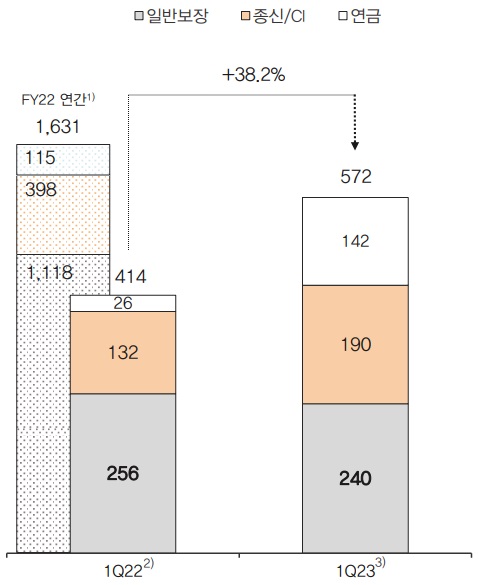

2023년 1분기 한화생명 실적

단위: 십억원

한화생명은 2023년 1분기(별도기준) 3,569억원의 순이익에 그쳐 전년 동기(IFRS17/IAS39 적용 기준)대비 17% 하락한 실적을 나타냈다. 보험이익과 투자이익이 각각 31%, 14% 하락한 1,146억원, 2,495억원에 머물렀기 때문이다.

특히, 보험이익의 경우 CSM 상각이 17% 증가한 2,140억원을 기록했음에도 예실차의 적자 전환에 의해 전년 동기보다 감소한 것이다. 이는 사고보험금 증가와 실제사업비 확대, 해약증가(유지율 하락) 등에 따른 결과로 확인된다.

APE(연납화보험료)는 158% 증가한 1조750억원을 달성했다. 이는 피플라이프 인수를 통해 설계사수가 전 분기대비 25%(24,762명) 증가해 영업경쟁력이 강화된 덕분으로, 보장성과 연금이 전년 동기대비 각각 49%, 416% 상승한 3,850억원, 6,840억원을 시현할 수 있었다. 비록 저축이 68% 급감한 60억원에 그쳤으나 이를 충분히 만회할 수 있는 증가폭이다.

신계약 CSM은 전년 동기대비 38% 증가한 5,720억원을 달성했다. 보장성과 연금이 각각 11%, 437% 성장한 4,300억원, 1,410억원 덕분이다.

APE 증가율에 비해 신계약 CSM의 증가율이 낮았던 것은 보장성보험 성장의 대부분은 종신보험 판매증가에 따른 것인데 종신보험의 경우 일반보장보험보다 CSM 수익성이 낮기 때문이다.

한화생명 신계약 CSM

단위: 십억원

투자이익은 3,495억원으로 전년 동기대비 14% 감소했는데 이는 부담금리가 0.6%p 상승했기 때문이다. 다만, 투자이익률은 0.39%p 개선된 3.94%를 기록했다. IFRS9 도입에 따른 FVPL 자산들의 평가·처분이익의 기여도는 0.3%p 수준으로 추정된다.

이익창출력 확대는 긍정적

한화생명의 1분기 실적은 지난해 같은 기간보다 비록 후퇴했으나 연금과 종신상품 APE 급증으로 신계약 CSM이 지난해에 이어 큰 폭의 매출확대로 이어지면서 본연의 이익창출력이 확대된 점은 긍정적이다.

특히, 1분기 상승한 위험손해율 역시 4~5월에는 안정되는 모습을 보였는데 이는 피플라이프 인수 이후 채널경쟁력이 강화된 것으로 판단된다.

배당재개 기대감 유효···주주환원 정책

한화생명은 3년 소급법 적용을 통해 충분한 CSM을 확보한 상태로 자본성 증권 상환 이후에도 킥스비율(보험사 지급여력비율)이 180% 수준을 나타낼 것으로 전망돼 향후 배당재개 가능성이 높아졌다. 실제로 컨퍼런스콜을 통해서도 연말 배당재개에 대한 의지를 밝혀 배당재개 기대감에 힘을 더하고 있다.

한화생명 배당지표 추이 및 전망

무엇보다 배당 재개 시 과거 2년간 배당 미지급으로 인해 억눌렸던 주가의 상승폭이 클 것으로 예상되는 것도 긍정적이다. 향후 금리변화에 따른 재무지표 영향과 증가한 표면이익이 주주환원 확대로 귀결될 수 있을 지 여부에도 관심을 가져볼 필요가 있다.

다만, 회계기준 변경으로 추정치에 큰 변화가 발생하면서 목표주가 산정을 위해 필요한 데이터를 확보하는 데에는 다소 시간이 필요하다는 게 증권가의 설명이다.

김도하 한화투자증권 애널리스트는 “한화생명의 2023년 배당성향을 15%로 가정하면 배당수익률은 7.8%로 기대된다”며 “상법 통과 시 배당가능이익이 확보될 전망인데, 200% 미만의 K-ICS비율을 고려해 배당성향을 20% 미만이 될 것”이라고 추정했다.

안영준 하나증권 애널리스트는 “현재 한화생명은 안정적인 지급여력비율을 보이고 있고 직전 배당 시 배당 총액이 2020년 225억원이었던 것을 감안하면(당시 DPS 30원) 배당재개에 대한 기대감을 가지기에 충분하다”고 판단했다.