1분기 저점 찍고 점진적 실적 회복 전망

“부정적 요소 이미 주가에 반영·주주환원정책 기대 커”

제일기획이 글로벌 경기침체 영향과 비수기 효과까지 겹치며 올 1분기 10년 만의 역성장 실적을 기록했으나 주가에 미치는 영향은 다소 제한적이라는 게 증권가의 판단이다.

비록 실적은 뒷걸음질 쳤으나 이는 시장의 낮아진 눈높이에 부합하는 수치로, 우려 대비 양호한 성적이라는 평가다. 안정적인 기초체력을 입증한 제일기획은 1분기 저점을 찍은 후 2분기부터 판관비 효율화가 진행되면서 이익은 점진적으로 회복돼 연간으로는 high single GP(영업총이익), OP(영업이익) 성장이 전망대 주가도 이에 상응한 반응을 보일 것으로 전망된다.

1분기 본사 부진에도 디지털과 해외 비계열이 선방

제일기획은 올 1분기 매출총이익 3,641억원, 영업이익 534억원을 기록해 매출총이익은 전년 동기대비 8.7% 증가한 반면, 영업이익은 8.7% 하락해 시장컨센서스에 부합했다. 이는 매크로 둔화에 따른 국내 매체 중심의 광고시장 부진상황과 계절적 비수기임을 감안하면, 비교적 선방한 실적으로 평가된다.

제일기획 2023년 1분기 실적 추이 및 전망

단위: 억원

기존 캡티브 고객의 마케팅비용 축소로 인한 광고집행비가 줄어들면서 관련 실적이 부진했으나 신규 수주한 비계열 광고주의 확대와 함께 디지털 마케팅 및 BTL 물량 중심의 해외부문 마케팅이 성장하면서 실적방어와 외형성장을 이어갈 수 있었다. 특히, 디지털 중심의 성장세가 이어지면서 전사 디지털 비중이 53%로 확대된 점은 긍정적이라 할 수 있다.

본사(국내) 매출총이익은 주요 광고주의 미디어(매체)와 브랜드 관련 마케팅예산 축소 및 집행 이연 등으로 전년 동기대비 6.2% 감소한 710억원에 그쳐 역성장을 기록했다.

반면, 해외 자회사 매출총이익은 디지털사업 확대와 비계열 광고주의 고성장에 힘입어 13.1% 증가한 2,930억원을 시현해 수익 호전을 이끌었다. 특히 북미와 중국 등 해외 자회사 중심으로 헬스케어, 레저, 자동차 등의 클라이언트 확대와 함께 퍼포먼스 및 프로모션 등 ‘판매 중심’의 마케팅 물량을 통해 성장을 견인할 수 있었다.

다만, 디지털역량 강화를 위한 인력이 485명이 증가하면서 이에 따른 인건비가 12.5% 증가하는 등 기타 경비가 늘어나 매출총이익 대비 영업이익률은 전년 동기대비 2.8%p 줄어든 14.7%을 나타냈다.

매출총이익 기준 디지털, BTL, 리테일, ATL 비중 추이

1분기 실적을 방어한 프로모션 이벤트와 DTC(소비자 직접 판매), 이커머스, 퍼포먼스 마케팅 등 판매중심의 광고 물량을 통한 성장 추세는 당분간 이어질 것이라는 게 증권가의 시각이다.

최민하 삼성증권 연구원은 “북미 자회사 맥키니가 대형 광고주를 수주했고 중국에서는 기존 비계열 광고주의 물량이 증가하고 있어 비계열부문의 실적 기여도는 더욱 높아질 것”이라고 진단했다.

1분기 저점으로 점진적 실적 회복 기대

계절적 비수기인 1분기 대비 2분기가 시장의 외형 규모가 크고, 판관비 효율화 효과가 기대된다는 점을 감안하면, 2분기 영업이익은 개선될 것으로 보인다. 또한, 불확실한 매크로 상황과 글로벌 경기업황이 안정화되면서 이익 개선은 속도를 낼 전망이다.

2분기에도 캡티브 고객의 ATL·매체광고 축소 기조는 불가피할 것으로 보이나, 닷컴 및 이커머스 등 디지털부문과 프로모션 등 BTL 마케팅 수요는 지속 확대되고 있는 점은 긍정적이다. 게다가 경비효율화를 통한 내실경영이 더욱 강화돼 실적은 1분기를 저점을 찍은 후 점진적 회복세를 보이면서 하반기부터 본격 성장 전환할 것으로 전망된다.

경기 영향에 따른 단기적인 실적 축소에 주목하기 보다는 디지털·플랫폼이 견인하는 장기적인 성장 가능성에 초점을 맞추는 전략이 유효할 것으로 판단된다.

증권가 “주가 다운사이드 제한적”

글로벌 경기침체에 따른 비우호적 광고업황에 대한 우려는 주가에 이미 충분히 반영된 만큼 다운사이드 리스크는 제한적이라는 평가다.

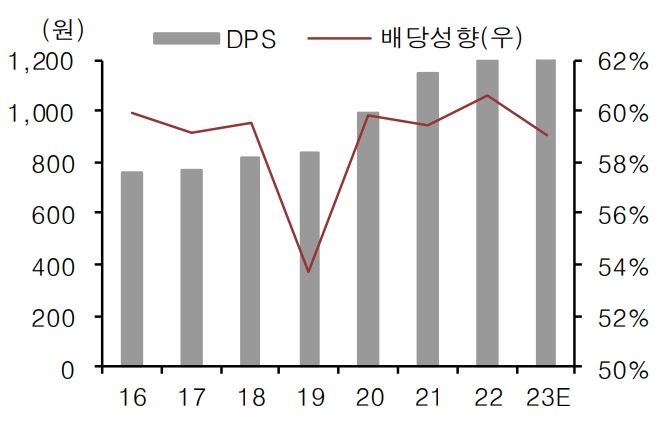

주주친화 정책에 높은 고배당 매력

황성진 흥국증권 연구원은 “다수의 부정적 요소들은 이미 주가에 반영된 상황”이라며 “주주환원정책 기조(23E 예상 DPS 1,200원)를 감안하면 현 주가 수준에서의 추가적인 하락 가능성은 제한적일 것”이라고 판단했다.

이화정 NH투자증권 애널리스트는 “이커머스 및 애드테크 등 차별화된 신사업 역량에 안정적 배당 매력(배당성향 60%, 시가배당률 5.0%)을 주목해 볼 필요가 있다”며, “향후 추가적 M&A를 통한 비유기적 성장 가능성도 유효하다”고 설명했다.