하반기 본격적인 렉라자 모멘텀 부각 기대

올해 다수 임상 데이터 및 내년 대규모 마일스토 유입 기대

유한양행이 올 1분기 시장의 전망치를 충족시킨 실적이 예상되는 가운데 올 하반기 레이저티닙(렉라자)을 비롯해 우수한 임상데이터와 내년 대규모 마일스톤 유입에 대한 기대감이 커지면서 주가도 서서히 기지개를 켜고 있다.

12일 한국거래소에 따르면, 유한양행은 오후 1시56분 현재 전일 대비 1.41% 오른 57,400원에 거래되며 7거래일 연속 상승세를 나타내고 있다.

최근 몇 달 동안 지지부진했던 주가는 이달 들어 본격 반등세를 나타내고 있는데 4월3일 1거래일을 제외하고 전일까지 모두 상승 마감했으며, 금일 역시 오름세를 보이고 있다. 이 같은 상승추세는 유한양행이 현재 연구개발(R&D) 중인 신약 모멘텀이 하반기부터 본격 실현될 것이라는 기대감이 반영됐기 때문으로 풀이된다.

증권가 역시 유한양행의 올 한해 개선될 수익성을 비롯해 연내 발표 예정인 다수의 신약 임상결과와 확인될 파이프라인 가차에 주목하며 일제히 긍정적인 주가흐름을 전망하고 있다.

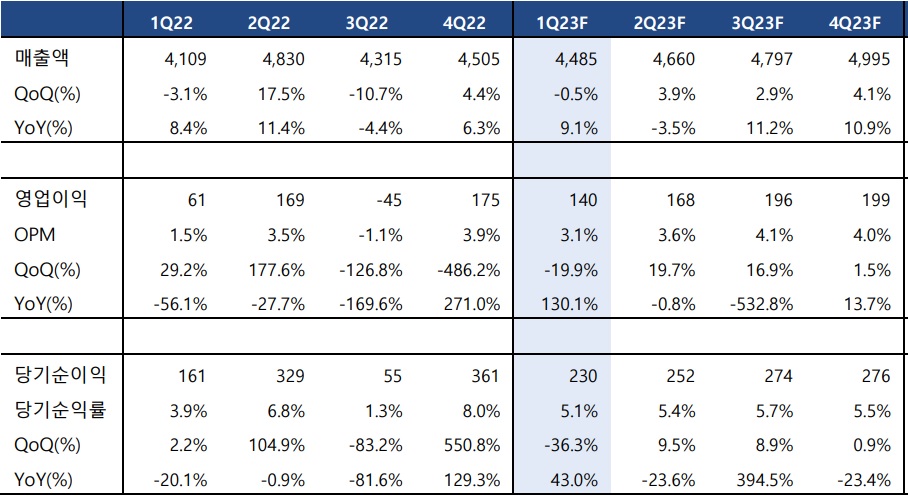

1분기 영업이익 140억···전년 동기대비 130% 이상 증가 추정

유한양행의 올 1분기 실적에 대한 정확한 결과는 아직 발표 전으로, 증권사들이 예상하는 매출과 영업이익 역시 각기 다르지만 영업이익은 전년 동기대비 130%를 상회할 것이라는 전망이 지배적이다.

유한양행 실적 추정(연결기준)

단위: 억원

1분기 양호한 실적을 전망케 하는 요인은 약품사업부가 약 10% 성장해 실적을 견인할 것으로 보이며, 지난 2021년 국내 출시한 폐암 신약 렉라자의 시장침투도 안정적인 것으로 파악되기 때문이다. 아울러 원료의약품(API) 수출도 작년과 유사하게 상반기에 매출비중이 높을 것으로 전망되고 있다. 영업이익률은 3.1%로 전년 동기대비 1.6%p 상승할 것으로 예상되는데 이는 수익성 높은 개량신약의 호조세와 전사 매출 증가에 따른 고정비 감소 덕분이다.

2023년 유한양행 실적을 이끌 최대 모멘텀 렉라자

유한양행은 올 한해 다수의 신약 임상결과 발표를 앞둔 가운데 최대 관심포인트는 얀센이 진행 중인 렉라자와 리브리반트(성분명 아미반타맙)와 병용으로 1차 치료제의 가능성을 확인하는 ‘MARIPOSA’의 임상3상에 대한 중간결과 발표다. 이와 함께 타그리소 내성 환자를 대상으로 진행하는 ‘MARIPOSA-2’ 임상결과는 빠르면 3분기에 발표될 것으로 알려졌다.

김정현 교보증권 연구원은 “MARIPOSA 결과 공개는 렉라자의 가치가 재평가 받는 계기가 될 것”이라고 기대감을 나타냈다.

다만, 아스트라제네카가 Flaura2 3상 데이터를 올 상반기 중 공개할 예정으로 얀센도 중간데이터를 빨리 공개할 필요가 있다. Flaura2는 타그리소+화학요법을 병용하는 1차 치료제를 목적으로 연구되고 있다.

MARIPOSA는 타그리소 단독을 대조약으로 했기 때문에 Flaura2의 데이터가 견제되는 상황이라 할 수 있다. 특히, Flaura2는 타그리소와 백금계 화학요법을 병용하고 있기 때문에 유효성은 MARIPOSA와 같은 대조군(타그리소 단독) 대비 유의미하게 개선될 것으로 전망된다.

하지만 1차 치료부터 화학요법을 사용하기 때문에 강한 독성에 따른 삶의 질 측면에서 불리한 것이 사실이다. 또한, 타그리소+백금계 1차 치료 이후 비소세포폐암 화학요법에서 주로 쓰이는 백금계요법이 제한된다. 따라서 여전히 MARIPOSA 3상이 안전성 측면과 삶의 질 측면에서 더 큰 강점을 보일 것으로 판단된다.

이 같은 결과를 바탕으로 내년 미국과 유럽에서 허가 시 약 1억달러 규모의 마일스톤 유입도 기대할 수 있다.

서근희 삼성증권 연구원은 “부작용도 대조약 대비 현저히 떨어진다는 사실을 감안할 때 MARIPOSA에서 높은 안전성이 기대되며 파이프라인 가치 역시 상승할 것”이라고 전망했다.

국내에선 지난 2021년 1월 2차치료제로 조건부 허가를 받은 렉라자는 이후 글로벌 임상3상 완료로 지난 3월17일 1차치료제로 허가변경을 신청했다. 만약 올 3분기 중 1차치료제로 적응증이 확대된다면 보험 약가 산정 후 연내 출시가 가능할 전망이다. 약가와 급여절차를 고려한다면 내년부터 1차치로제로서 렉라자의 본격적인 실적 기여가 이뤄질 것으로 예상된다.

유한양행 파이프라인 현황

NASH 치료제 등 주요 후보물질의 순조로운 임상

렉라자 외에도 올 한해 유한양행의 실적개선을 이끌 모멘텀은 다양하다.

우선, 베링거인겔하임이 도입한 NASH 치료제 YH25724는 1a상 종료 후 1b임상 진입을 앞두고 있다. 최근 Akero, 89Bio 등 FGF21 기반의 NASH 파이프라인들이 잇달아 긍정적인 결과를 발표하고 있는 만큼 연관 기전인 YH25724 또한 긍정적인 결과를 기대해 볼 수 있다.

특히, 지아이이노베이션과 공동개발 중인 알레르기 치료제 YH35324는 1a상에서 경쟁약물인 졸레어(Xolair) 대비 긍정적인 IgE 감소 효과를 확인했다. 우수한 IgE 감소효능은 물론, IgE만 중화하는 졸레어, 리겔리주맙과 달리 자가항체도 줄일 수 있다는 점에서 적용 범위의 확장도 기대되고 있다. 이러한 1a상 결과는 오는 6월 유럽 알레르기학회에서 발표될 예정이다.

이 외에도 스파인 바이오파마가 도입한 퇴행성 디스크 치료제 YH14618 등 주요 후보물질들도 순조롭게 임상이 진행되고 있어 향후 긍정적 결과가 주목된다.

김정현 교보증권 연구원은 “지난 4월 이후 제약바이오업종에 대한 투자심리가 빠르게 개선되고 있는 가운데 업종 내에서 풍부한 R&D 모멘텀을 가진 유한양행에 좀 더 관심을 가져볼만하다”고 제언했다.

올해 유한양행은 수익성 개선을 바탕으로 다수의 R&D 성과를 확인할 수 있을 것으로 예상되는 만큼, 주가 회복 역시 유의미한 흐름을 보일 것으로 전망된다.