에코프로비엠 1분기 영업익 1,073억···전년 동기대비 161.3%↑

에코프로에이치엔 1분기 영업익 120억···2,748.9%↑

과열 논란 지적에도 급등세 이어지며 연일 52주 신고가 경신

올 들어 주가 7배 폭등···공매도 강제 청산도 주가 급등 한몫

연초부터 고공행진을 보이고 있는 에코프로 3형제 주가가 고평가 논란을 비웃으며 무섭게 질주하고 있다.

미국 인플레이션감축법(IRA) 수혜 기대감이 주가에 반영되고 있는 가운데 자회사 에코프로머티리얼즈의 기업공개(IPO) 준비 소식도 추가 호재로 작용하는 모습이다. 게다가 이차전지 쏠림 현상과 주가급등에 따른 공매도 ‘숏스퀴즈(주가급등으로 인한 공매도 강제청산)’ 등도 주가 급등을 원인이 된 것으로 풀이된다.

특히, 단기간 내 주가가 과열된 상태라며 전문가들은 올해 1분기 실적발표를 전후로 주가가 단기 조정을 받을 수 있다고 지적한 바 있는데 금일 발표된 에코프로 3형제의 실적이 기대 이상으로 나오면서 뛰는 주가에 날개를 단 격이 됐다.

11일 한국거래소에 따르면, 이날 오후 12시53분 현재 에코프로는 전일 대비 3.74% 오른 749,000원에 거래되고 있는 가운데 장중 820,000원까지 치솟아 52주 최고가를 또 다시 경신했다.

같은 시간 에코프로비엠도 0.34% 오른 293,500원에 거래되고 있으나, 에코프로에이치엔은 4.34% 내린 77,200원을 형성하고 있다.

특히, 이날 발표된 에코프로 3형제의 올 1분기 실적도 주가상승에 힘을 더하고 있다. 에코프로는 2023년 1분기(연결기준) 매출 2조589억원, 영업이익 1,796억원으로 전년 동기대비 각각 202.5%, 233.2% 증가한 것으로 잠정 집계됐다고 공시했다.

에코프로비엠 올해 1분기 매출 2조106억원, 영업이익 1,073억원으로 전년 동기대비 각각 203.5%, 161.3% 증가한 것으로 잠정 집계됐다고 공시했다.

에코프로에이치엔은 올해 1분기 매출 595억원, 영업이익 120억원으로 전년 동기대비 매출은 179.5%, 영업이익은 무려 2,748.9% 급증한 것으로 잠정 집계됐다고 공시했다.

향후 실적 전망은 더욱 밝다. 지난달 31일 미국 IRA 세부법안이 발표된 이후 실적 개선의 가능성은 더욱 커졌기 때문이다. 세부법안에 따르면, 양극활물질 기업들은 구성재료 포함, 미국과 FTA를 체결한 국가에서 증설이 가능해졌다.

따라서 현재 주가 부담은 높아졌어도 앞으로의 생산능력 확대와 미국 내 수주 모멘텀 등 이 기대되면서 주가는 더욱 탄력을 받고 있고 있다.

이안나 유안타증권 연구원은 “양극활물질 기업들이 미국 내 공장을 설립할 경우, 국내 대비 2배 이상 생산비가 높아지기 때문에 AMPC 규모에 대한 고민이 있었지만 이러한 우려들이 이번 법안을 통해 해소되면서 기확보된 수주에 대한 증설 계획이 이어질 것”이라고 예상했다.

이어 “또한 미국 내 셀 기업들의 수주가 추가되면서 양극활물질 기업들의 수주 모멘텀도 계속될 것”이라고 전망했다.

여기에 자회사 에코프로머티리얼즈가 추진 중인 3조원 규모의 기업공개(IPO)도 주가 상승을 이끄는 또 다른 배경이 되고 있다.

자회사 에코프로머티리얼즈의 3조원 규모 기업공개(IPO) 계획 역시 주가에 호재로 작용하고 있다. 현재 에코프로머티리얼즈는 유가증권시장 상장을 위한 예비심사청구서를 제출하기 위해 마무리 작업에 한창인 것으로 알려졌다.

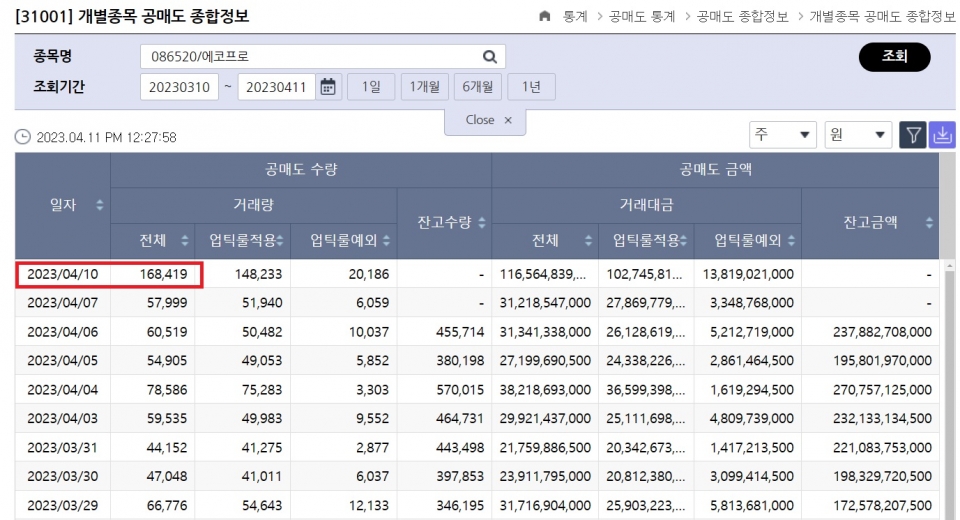

3월29일~4월10일 에코프로 공매도 현황

한편, 아이러니하게도 공매도세력들이 오히려 에코프로 3형제의 주가를 폭등하게 한 요인으로 작용해 눈길을 끌고 있다. 통상 공매도물량이 유난히 많은 날엔 주가가 하방압력을 받는 것이 일반적이다. 하지만, 공매도물량이 쏟아져도 주가가 상승해버릴 경우 숏스퀴즈(강제청산)가 발생돼 주가를 밀어올리는 효과가 나타나게 된다. 주가 상승으로 손실이 눈덩이처럼 커지면 비싼 가격에라도 주식을 되사 공매도 포지션을 청산하기 때문이다.

실제로 지난 10일 에코프로에 대한 공매도는 평상시보다 약 3배 많은 168,419주가 쏟아져 나왔으나 주가는 꺾이지 않고 오히려 급등했다. 이는 주가상승을 이기지 못한 공매도물량이 대거 강제 청산돼 주가를 더 높였기 때문으로 해석된다. 이날 에코프로비엠에 대해서도 평소의 4~5배에 해당하는 70만주 가량의 공매도가 쏟아졌지만 주가는 오히려 13% 넘게 급등했다.

전문가 “미래 성장성 기대감 너무 빨리 반영된 주가”

최근 전문가들 사이에선 에코프로 3형제 주가가 과열됐다는 지적이 잇따르고 있다. 에코프로비엠의 경우, IRA 세부법안 발표로 인해 다수의 계획이 구체화되고 신규 수주 모멘텀이 발생한 것은 긍정적이나 해외경쟁사들을 제치고 점유율을 확대해야하는 우선 과제가 있는 것도 사실이다. 향후 미국과 유럽시장에서 한국 양극재업체들끼리의 경쟁만 남아 있다고 보는 시각은 지나친 낙관이라는 판단이다.

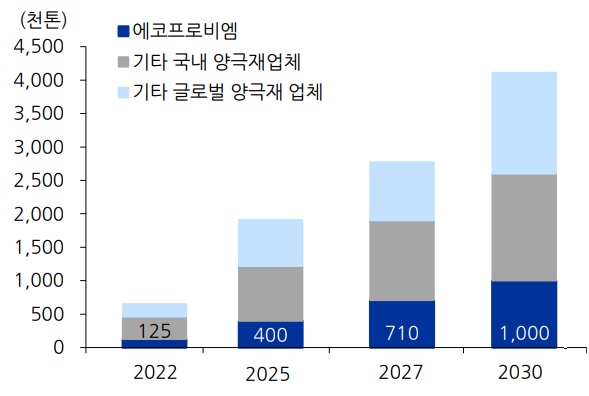

한병화 유진투자증권 연구원은 “에코프로비엠의 생산능력(Capa) 기준 점유율은 올해 19%에서 2025년 21%, 2027년 26%, 2030년 24%로 추정된다”며 “미국과 유럽의 삼원계 양극재시장에서의 위상은 유지되지만 글로벌 Capa 기준 70~80%에 해당하는 경쟁자들과 치열한 전쟁은 지속될 것”이라고 조언했다.

글로벌 삼원계 양극재 업체들 Capa 현황과 전망(중국 내 공장 제외)

특히, 자회사 경쟁력이 주가에 빠르게 반영되고 있는 지주사 에코프로에 대해서도 합리적인 주가가 아니라는 지적이 나오고 있다.

일반적으로 지주사는 자회사 관리를 비롯해 투자사업부문을 영위하기 때문에 보유 지분에 대한 가치를 일정 부분 할인 평가받는다 하지만, 에코프로는 오히려 프리미엄을 받고 있는 상황이라는 것이다.

장정훈 삼성증권 연구원은 “사업 자회사보다 지주사를 더 평가해주는 이유를 비상장 자회사의 사업가치에서 찾으려는 시도도 부담”이라고 해석했다.

에코프로머티리얼즈와 에코프로이노베이션 제품 모두 에코프로비엠 양극재 제조 원료로 들어가 계열사 내부 매출이 주력인 비상장사인데, 이들을 자산가치나 수익가치에 근거해 새로운 가치로 평가하고 있다는 지적이다.

한병화 연구원은 “이차전지 업체들의 중장기 성장은 굳건하지만 에코프로 3형제의 주가는 과열권”이라며 “주가가 지나치게 빠른 속도로 미래 이익을 반영해 당분간 이를 검증할 기간이 필요하다”고 조언했다.