“상반기 실적 바닥 찍은 후 하반기 실적 개선”

지난해 내내 이어진 고금리·고물가·고환율 등 3중고로 인해 코스피 상장사들의 영업이익과 순이익이 각각 15%, 17% 감소한 것으로 나타난 가운데 올해 1분기에도 대다수의 상장사들이 어닝 쇼크를 피할 수 없을 것으로 전망된다.

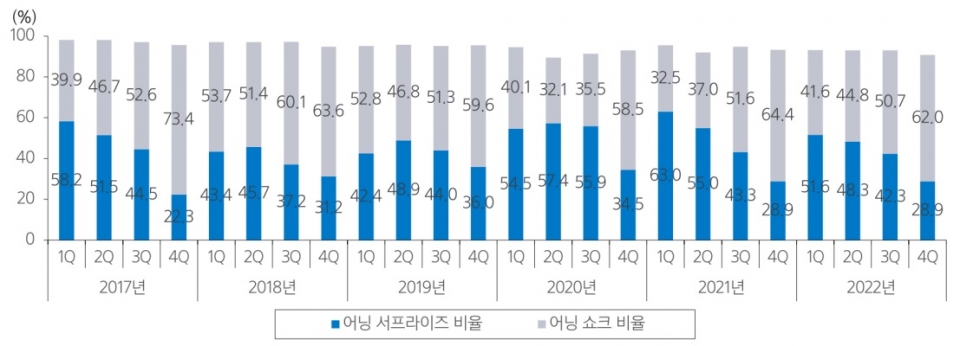

분기별 어닝서프라이즈 vs 어닝쇼크 비율 변화 추이

4일 한국거래소와 한국상장사협의회에 따르면, 유가증권시장(코스피) 12월 결산 상장기업 604개사(금융업 등 제외)의 2022년 연결기준 누적 매출액은 2,814조9,183억원으로 집계됐다.

인플레이션 심화로 매출액은 전년(2,319조8,841억원) 대비 21.3% 증가한 규모지만, 원자잿값 상승 및 이자비용 증가로 영업이익은 159조4,124억원, 순이익은 131조5,148억원으로 전년 대비 각각 14.7%, 17.3% 감소했다.

아울러 영업이익률은 5.66%, 순이익률은 4.67%에 그쳐 이 역시 전년보다 각각 2.39%p, 2.18%p 줄어들었다.

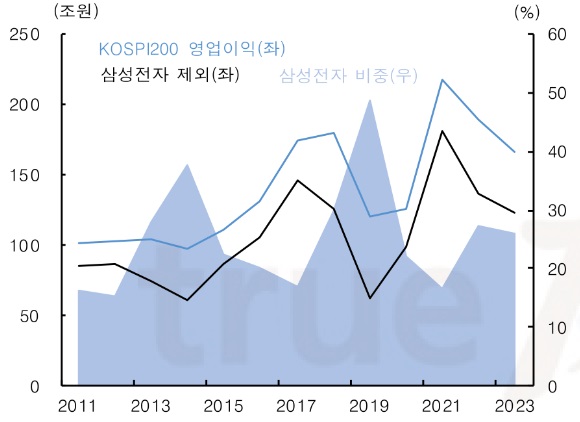

지난해 기준 코스피200 영업이익에서 27%, 순이익에서 28%를 차지하는 삼성전자를 제외한 영업이익(-14.2%)은 비슷하게 감소했고, 순이익(-36.33%) 감소율은 더욱 높았다. 또한, 지난해 누적 33조원에 가까운 영업손실로 사상 최대 적자를 기록한 한국전력을 제외할 경우 영업이익(-0.35%), 순이익(-5.06%) 감소 폭은 축소됐다. 다만 두 기업을 모두 제외했을 경우 영업이익은 5.37% 증가했으나 순이익은 19.35% 감소한 것으로 나타났다.

코스피200 영업이익에서 삼성전자 비중

한편, 코스닥시장 상장기업들의 경우 매출과 영업이익은 성장세를 보인 반면, 이어갔으나 순이익은 줄어들었다.

한국거래소와 코스닥협회에 따르면, 12월 결산 상장기업 1,100개사의 연결 기준 2022년 매출은 273조3,867억원으로 전년 대비 19.9% 증가했으며, 영업이익은 15조3,721억원으로 0.8% 늘었다. 반면 순이익은 8조6,776억원으로 오히려 23.5% 감소했다.

영업이익률은 5.6%, 순이익률은 3.2%에 그쳐 전년 대비 각각 1.2%p, 1.8%p 하락했다.

증권가 “1분기 실적도 역성장 추정, ‘바닥’ 확인시 주가 반등 예상”

증권가에선 올 1분기에도 글로벌 경기 침체와 여전한 고금리 영향에 대부분의 상장사들이 ‘어닝쇼크’를 기록할 것이라는 전망이 나오고 있다.

금융정보업체 연합인포맥스가 최근 3개월 내 발표된 증권사 실적 전망(컨센서스)을 집계한 상장법인 165개사의 1분기 영업이익 추정치는 24조8,284억원이다. 이는 전년 동기(50조5,443억원) 대비 무려 50.88% 급감한 수준이다.

코스피200 2003 연간 및 2003년 1분기 영업이익 추정치

특히, 반도체 대장주이자 코스피 시총 1위기업인 삼성전자의 경우 1분기 반도체 부문 적자 폭이 더욱 커질 것으로 예상된다. 이에 따라 올 1분기 실적시즌은 어닝 쇼크가 빈발하고 실적 불확실성이 극대화되는 사상 유례없는 최악의 실적 비수기가 될 것이라는 게 증권가의 진단이다.

김용구 삼성증권 연구원은 “1분기 삼성전자와 SK하이닉스 합산 영업이익과 지배주주 순이익은 2008년 글로벌 금융위기 이후 처음으로 적자를 기록할 가능성이 높다”며, “이를 코스피 순이익 전체로 확장해봐도 전년 대비 70.2% 감소, 전분기 대비로는 24.2% 감소해 모두 극심한 실적 침체가 불가피하다”고 설명했다.

이어 “글로벌 공급과잉에 기인한 반도체 수출 감소와 중국 수요부진 영향이 6개월 연속 한국 수출의 마이너스 성장으로 연결되는 현 상황에서 당장 시장 컨센서스 이상의 실적 호조를 기대하긴 무리”라고 진단했다.

다만, 당초 시장에서는 기업들의 1분기 실적개선에 대한 기대감이 없기 때문에 역성장을 기록해도 이미 낮아진 눈높이를 크게 밑돌지 않을 것이라는 의견도 나오고 있다.

염동찬 한국투자증권 연구원은 “지난해 4분기 실적이 부진했고 반도체 업황 부진이 더해지면서 이미 1분기 실적에 대한 눈높이는 낮아진 상태”라며 “1분기 실적이 전년 동기 대비 역성장을 벗어나기는 어려울 것”이라고 내다봤다.

이 같은 부정적인 전망 속에도 주목할 점은 상반기 실적 바닥을 찍은 후 하반기부터 실적개선과 주가반등에 대한 전망은 대다수의 증권가가 예상하고 있다는 점이다.

시장전체 주가 vs 12개월 예상 EPS

염동찬 연구원은 “이익 추정치 하향조정으로 상반기 실적은 하반기 대비 더욱 큰 폭으로 하향 조정됐다”며, “특히 올해 2분기 실적이 1분기 대비 더 큰 폭으로 하향 조정됐는데 1분기 실적이 예상보다 좋을 경우 이익의 상향 조정으로 돌아올 수 있을 것”이라고 기대감을 나타냈다.

곽병열 리딩투자증권 연구원은 “1분기 실적시즌을 통해 실적 눈높이가 충분히 낮아졌다는 게 확인될 경우, 실적 바닥 통과에 기반한 시장 전체 주가의 하방 경직성은 강해지고 추가적인 상승 시도는 지속될 것”이라고 내다봤다.

정용택 IBK투자증권 이코노미스트 역시 “하반기 이후부터 비용감소 부분이 반영되고 미국의 금리인상 종료와 중국의 경기가 반등하는 부분에 따라 상반기 보다 실적이 나아질 가능성이 크다”고 관측했다.