보수적 가이던스 불구 시장 기대치는 긍정적

올해 2분기 또는 3분기 흑자전환 예상

SK아이이테크놀로지(SKIET)가 지난해 연간 500억원, 4분기엔 100억원이 넘는 영업손실이라는 부진한 실적발표에도 불구하고 주가가 강한 상승세를 보이고 있다. 최악의 구간을 돌파해 올해는 주요 사업부문이 흑자로 돌아설 것이란 전망이 나오면서 투자 심리가 개선된 것이다.

7일 한국거래소에 따르면, 이날 SKIET는 오후 1시26분 기준 전 거래일대비 2.36% 오른 73,800원에 거래되고 있는 가운데 오전에는 78,700원까지 급등하기도 했다.

4분기 103억원 적자 중 LiBS 52억원 적자·신사업 51억원 적자

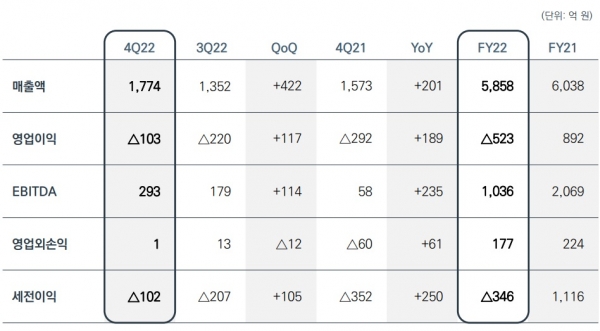

SKIET는 2022년 4분기 1,774억원의 매출액을 시현했으나 103억원의 영업적자를 기록했다.

분리막(LiBS)사업에서 52억원의 영업손실과 신사업인 플렉시블 커버 윈도우(FCW)에서 51억원의 손실이 발생했다.

SK아이이테크놀로지 2022년 4분기 경영실적

LiBS사업은 주요 고객사의 수요 및 판매량 증가로 분기 최대 매출을 달성했으나, 연말 일회성 비용 발생과 기생산했던 높았던 원가 재고 관련 손실로 적자를 피할 수 없었다. 다만, 이를 제외하면, 판매량 증가에 따른 이익은 큰 폭으로 증가했다. 한국공장과 폴란드공장, 중국공장 가동률이 각각 40%, 70%, 90% 이상 상승했기 때문이다. 이는 판매량 기준 32% 증가한 규모다.

가동률 상승으로 SKIET의 실적에 가장 큰 영향을 미치는 고정비용도 약 24% 감소한 것으로 추정된다. 이로 인해 LiBS 영업이익률은 -10%에서 -3% 수준으로 큰 폭 개선됐다. 특히, 50억원 수준의 일회성 비용을 감안하면 LiBS사업은 손익분기점(BEP)을 달성한 것으로 판단된다.

FCW사업의 경우 연구개발비를 포함한 운영비용 절감을 통해 51억원의 손실에 그쳤다. 이는 전 분기(83억원 손실) 대비 적자가 크게 축소된 것이다.

회사는 보수적 가이던스 제시, 시장은 우호적 업황에 기대감↑

SKIET는 2023년 출하량 가이던스로 전년 대비 25~30% 성장하겠지만 판매가격은 신규고객 확보를 위한 마케팅 활동으로 7~8% 하락할 것으로 제시했다. 또한 분리막 사업부의 흑자전환 시점은 2분기 또는 3분기로 예상했다.

이는 현재 2023년 매출성장률 및 영업이익률 컨센서스가 각각 43%, 10%인 점을 감안하면, 회사 측이 제시한 가이던스는 시장 기대치 대비 크게 낮은 수준이다.

그럼에도 불구하고 우호적 업황 환경이 조성되고 있어 실적전망은 밝다. 일단 1분기는 계절적 비수기 영향으로 전 분기 비 판매량이 소폭 감소하겠지만 일회성비용이 소멸되고 높아진 가동률로 적자폭은 줄어들 전망이다.

2023년 감가비 증가없이 가동률 상승만으로 수익성 본격 개선

여기에 연내 SK온의 미국 조지아 1·2공장, 헝가리 2공장 등 고객사의 신규공장 램프업으로 출하량 증가가 예상돼 2분기에는 흑자전환이 가능할 것으로 판단된다.

무엇보다 SKIET가 LiBS사업의 수익성 개선에 따른 흑자전환 시기를 올해 2분기~3분기로 제시한 것이 긍정적이다.

김정환 한국투자증권 연구원은 “가동률이 전 분기대비 상승세가 지속되고 있고, 회사가 분리막사업의 영업흑자 전환 시기를 올해 2~3분기로 제시했다는 점에서 분리막의 수익성 개선 추세를 확인할 수 있다”고 기대감을 나타냈다.

게다가 폴란드공장에서 미국향 판매량이 늘어나고 있는 만큼 향후 추가적인 가동률 상승이 예상되는데다 기존에 높은 제조원가로 생산된 분리막 재고가 빠르게 소진되고 있는 상황이다.

SK아이이테크놀로지 LiBS 설비용량 전망

권준수 키움증권 연구원은 “최근 미국의 IRA와 유럽의 RMA 등 탈중국, 역내 생산 기조가 강화되면서 해당 지역에 생산시설을 보유 및 계획 중인 SKIET 제품에 대한 문의가 높은 상황”이람, “올해 하반기 일부 물량을 시작으로 2024~2025년 신규 고객사 판매량이 늘어날 전망”이라고 기대감을 높였다.

다만, 증권가는 중장기 수익성 개선을 위해선 ‘생산성 향상이 필수적’이라고 지적했다.

이용욱 한화투자증권 연구원은 “중국 분리막 업체들의 가파른 캐파 증설과 국내·일본 업체 대비 낮은 판가로 경쟁이 심화되고 있다”면서 “분리막 업체들은 생산성 향상을 통해 연간 판가 인하를 극복한 중장기 수익성 확보가 핵심 과제”라고 진단했다.