롯데케미칼 “롯데건설 위험 상당부분 해소, 우려할 일 없다”

증권가 “더 나빠질 것 없지만 주가 반등 모멘텀도 부족”

“향후 동박사업 성장과 본업 회복에 초점 맞춰야”

롯데케미칼이 유상증자 1차 발행가액을 예상보다 다소 높은 금액으로 결정한 가운데 주주들의 우려를 불식시키고 신사업투자에 성공할지 관심이 모아지고 있다.

13일 롯데케미칼은 유상증자의 1차 발행가액이 주당 143,000원으로 결정됐다고 공시했다.

앞서 롯데케미칼은 지난달 18일 예정 발행가액을 130,000원으로 공시한 바 있는데 이보다 오른 것으로, 유증을 통해 마련하는 자금은 1조1,050억원에서 1조2,155억원으로 늘어날 전망이다.

발행되는 신주는 기존 발행주식수의 약 25%에 해당되는 850만주로 발행후 주식수는 총 4,277만5,000주로 늘어나게 된다.

신주 배정기준일은 오는 15일로, 확정 발행가액은 내년 1월17일 공시돼 2월13일 신주가 상장될 예정이다.

롯데케미칼은 이번 유증을 통해 마련한 자금 중 운영자금으로 6,105억원을 사용하고, 6,050억원은 동박사업을 하는 일진머티리얼즈 지분 취득자금으로 사용한다는 방침이다.

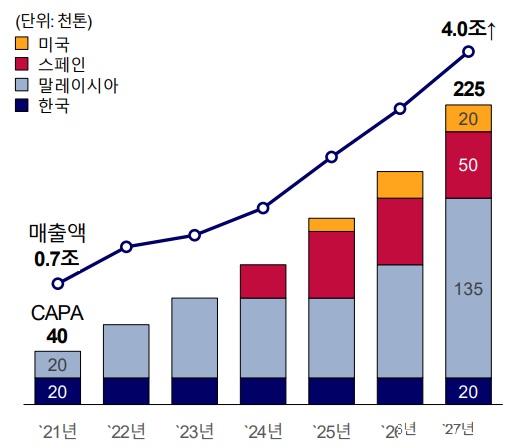

롯데케미칼 동박사업 글로벌 CAPA 증설 계획

앞서 롯데케미칼은 지난 10월 부동산 프로젝트 파이낸싱(PF) 금융환경 불안으로 유동성 위기를 겪고 있는 롯데건설에 5,000억원을 빌려주고 롯데건설 유증에 참여해 876억원을 지원한 바 있다.

이를 통해 롯데케미칼의 재정부담은 더욱 확대된 상황에서 한달 뒤인 11월18일 일진머티리얼즈 인수에 필요한 자금을 마련하기 위한 유증을 공시해 주주들의 거센 반발을 샀다. 결과적으로 롯데케미칼 주주들의 주머니를 털어 자회사인 롯데건설을 지원하는 상황이 됐기 때문이다.

사실상 대규모 유증으로 인해 유통 주식수가 늘어나는 만큼 주가가 하락해 기존 주주들에게 손해를 끼칠 가능성이 있다.

이에 대해 노우호 메리츠증권 애널리스트는 “부진한 업황으로 올해 적자가 예상되는데다 올해 주가 역시 YTD –19.8% 하락했음에도 불구하고 주주배당 가이던스를 충족시키는 대신 자회사 현금 지원을 추진했다는 점에서 주주가치를 크게 훼손시켰다”고 평가했다.

이러한 주주들과 증권가의 우려를 잠재우기 위해 롯데케미칼은 지난달 21일 설명회를 진행하고, 증자 배경에 대한 설명과 함께 향후 전지소재(동박) 사업에 대한 투자계획을 공유하기도 했다.

롯데케미칼 측에 따르면, 최근 경기 불확실성이 커졌음에도 인수를 포함해 동박사업에 대한 투자를 미룰 수 없는 상황에 선제적인 자금을 확보하기 위해 유증을 추진한 것이다.

이 자리에서 김연섭 롯데케미칼 ESG본부장 전무는 “롯데건설 위험이 상당 수준으로 해소됐다고 판단해 우려할 만한 일은 없을 것”이라고 밝혔다.

그럼에도 불구하고 신용평가시장에는 롯데케미칼에 대한 우려의 목소리가 커지고 있다.

나이스신용평가는 롯데케미칼에 대해 “올해 4분기 중 롯데건설에 대한 자금지원으로 재무부담이 가중됐다”며 “인도네시아 라인(LINE·Lotte Indonesia New Ethylene) 프로젝트와 함께 일진머티리얼즈 인수 결정에 따른 지분인수 자금 부담 등을 고려하면 중단기적으로 자금 부족이지속될것으로 예상한다”고 전했다.

다만, 증권가에서 롯데케미칼의 사업향방에 대해 바라보는 시각은 다소 긍정적이다. 향후 동박사업이 성장과 본업 회복 가능성에 기대를 걸고 있기 때문이다.

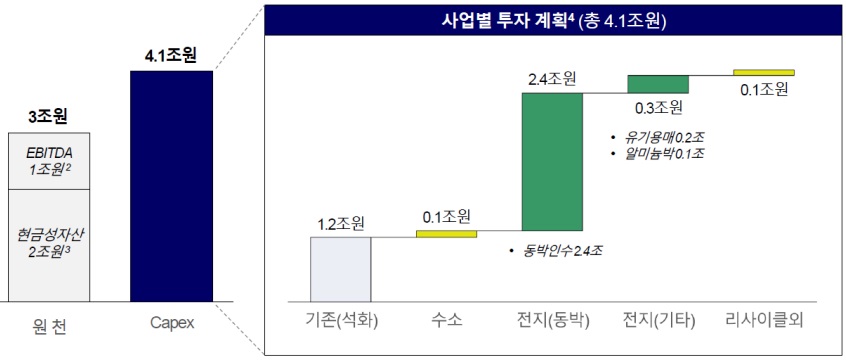

롯데케미칼 2023년 투자재원 및 투자계획

이진명 신한투자증권 책임연구원은 “일진머티리얼즈 인수 및 주요 자회사 자금 지원 등으로 재무 부담이 확대된 상황에서 자금 조달 리스크는 당분간 지속되겠지만 업황 및 실적이 저점인 상황에서 현재 PBR은 0.4배(역사적 저점)로 큰 폭의 조정 가능성은 제한적”이라고 진단했다.

그러면서 “악재가 대부분 반영된 만큼 향후 일진머티리얼즈 중심의 전지소재 사업 성장과 본업 회복 가능성에 초점을 둬야한다”고 강조했다.

최고운 한국투자증권 연구원 역시 “일진머티리얼즈 인수 결정과 롯데건설 유증 등으로 주가는 이미 자금조달 이슈에 대한 불확실성이 반영돼 2022F PBR 0.4배에 불과하다”며, “여기서 추가로 더 나빠지기 어렵다는 점이 주가를 지탱할 것”이라고 판단했다.

이어 “다만, 바닥을 지났어도 영업환경이나 재무 불확실성이 빠르게 개선되기는 어렵기 때문에 업황 반등과 신사업 성과 가시화까지 길게 보고 매수할 필요가 있다”고 조언했다.

노우호 메리츠증권 애널리스트는 “롯데케미칼이 제시했던 동박사업은 유기용매/양극박 등이 고객사 확보와 전지박 국내 1위 기업과의 수익성 갭 축소 여부 등이 확인될 ㅣ 경우 점진적 주가 재평가가 가능할 전망”이라고 내다봤다.