관건은 포쉬마크와의 시너지

최근 코스피 추락과 함께 연일 신저가를 경신했던 네이버가 전일 지수반등에도 불구하고 여전히 하락폭을 넓혀가며 주가 반등을 하지 못하고 있다. 북미 최대 패션 소비자간 거래(C2C) 커뮤니티 플랫폼 ‘포쉬마크’를 인수한다는 소식이 전해졌으나 양사 간 시너지확대 기대감은 전혀 반영되지 못하는 모습이다.

5일 오전 11시57분 기준 네이버는 전 거래일 대비 5.95% 떨어진 166,000원에 거래되고 있으며, 장중 한때 165,000원까지 떨어져 어김없이 52주 신저가를 기록을 다시 써내려갔다. 전일 코스피가 모처럼 반등했어도 네이버는 8.79% 폭락한 176,500원에 장을 마감했었다.

네이버의 급락세는 포쉬마크 인수금액이 높다는 지적이 제기된데 따른 것으로 해석된다.

현재 증권가에서는 네이버의 포쉬마크 인수에 대해 엇갈린 전망을 내놓고 있다. 긍정적 분석도 있으나, 대부분 시간을 두고 지켜봐야한다는 판단이다.

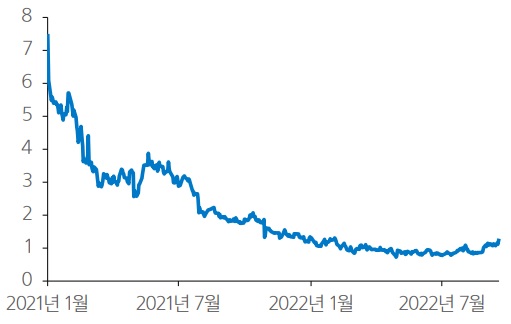

포쉬마크 시가총액 추이

단위: 십억달러

오동환 삼성증권 연구원은 “인수발표 전일 기준 포쉬마크의 시가총액은 12억2,000만달러로 총 인수가격은 약 31%의 경영권 프리미엄이 반영된 수준”이라며, “포쉬마크의 주가는 2021년 1월 상장 첫날 83달러에서 엔데믹 이후 매출성장 둔화와 적자확대 등의 이유로 15.6달러까지 하락한 상황이다. 인수가의 적정성은 결국 인수 이후 경영 개선과 네이버와의 시너지 규모에 따라 판단될 수밖에 없다”고 평가했다.

정호윤 한국투자증권 연구원은 “합병 이후 관건은 시너지 창출이다. 포쉬마크는 2021년 기준 매출액 3억2,000만달러, 영업적자 4,442만달러를 기록했다”며, “장기적으로 인수가 정당화되기 위해서는 성장성 회복이 필수적”이라고 강조했다.

포쉬마크 거래액 추이 및 활성 이용자 추이

반면, 포쉬마크 인수에 대해 기대감이 반영된 의견도 제기됐다.

김소혜 한화투자증권 연구원은 “네이버는 포쉬마크 인수를 통해 북미 리셀 시장에 자연스럽게 1위 사업자로 진입해 이후 유럽, 인도 시장에도 진출할 것으로 예상된다”면서 “이러한 이유로 인수 가격이 고평가된 것 아니냐는 시장의 우려는 과도하다고 판단한다”고 말했다.

네이버의 포쉬마크 취득금액은 2조3,441억원으로, 이는 자기자본의 9.76%에 해당하는 규모다. 네이버는 포쉬마크의 순기업 가치를 주당 17.9달러, 순기업가치 12억달러(약 1조7,000억원)로 평가했다.

또한, 네이버의 급락세에는 외국계 증권사들의 부정적인 보고서도 영향을 미쳤다. 비록 포쉬마크 인수 공시 이전에 나온 보고서지만, 포쉬마크 인수금액 논란과 겹치면서 투자 심리를 더욱 위축시킨 것으로 판단된다.

씨티글로벌마켓증권은 네이버에 대한 투자의견을 기존 ‘매수’에서 ‘매도’로 내린 가운데 목표주가를 기존 328,000원에서 무려 48.2% 내린 170,000원으로 제시했다. JP모건 역시 네이버의 목표주가를 기존 270,000원에서 18.5% 하락한 220,000원으로 하향조정하며 부정적 실적 전망을 내놓았다.