적극적 R&D 통한 스페셜티·신소재제품 긍정적

기타사업부 중장기 성장에 기업가치 상승 기대

효성화학이 올 2분기 약 700억원에 육박한 적자를 기록하며 지난해 4분기에 이어 3개 분기 연속 영업손실을 면치 못했다. 400억원이 넘는 충당금 반영과 프로판가격 강세로 인한 원가부담, 지속되는 베트남공장 정기보수에 따른 가동률 저하 등 각종 비우호적 영업환경이 이어졌기 때문이다.

다만, 증권가는 보이는 실적부진이 아닌 꾸준히 고성장세를 보이는 기타사업부의 잠재력과 이에 따른 기업가치 상승에 주목할 필요가 있다는 의견을 내놓고 있다.

2분기 -681억원 영업손실···재고평가손실 반영 영향 커

효성화학이 2022년 2분기 매출액 7,664억원, 영업이익 -681억원을 시현하며 전년 동기대비 모두 적자 전환했으며, 영업이익률(OPM)은 -8.9%를 나타냈다. 특히, 영업이익은 컨센서스(-189억원)를 크게 하회한 수준이다.

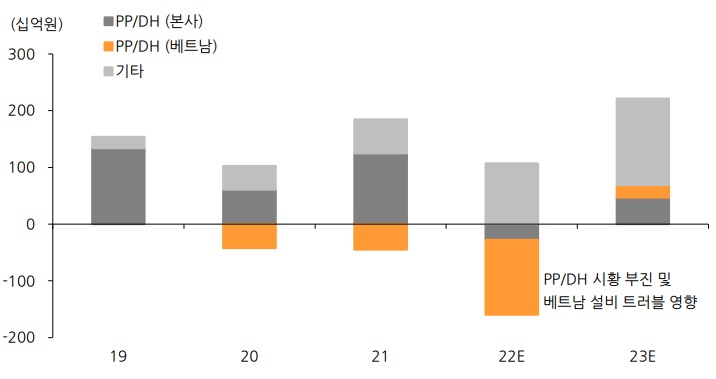

효성화학 분기별 실적 추이 및 전망

단위: 십억원

국내 PP/DH 사업부는 프로판가격 강세에 따른 원가부담 악화로 되었으며 재고평가손실이 반영돼 -221억원의 적자를 기록했다. 중국시장 회복 둔화로 주요 고부가제품인 프리미엄 PP 판매량이 감소했으나 동북아지역 대비 높은 판가를 형성하고 있는 북미·유럽향으로 판매를 확대함으로써 적자폭을 최소화했다.

베트남 PP/DH 사업부는 1분기 대비 가동률 향상을 통해 수익성이 개선되는 듯 했으나 5월 말 DH 설비 트러블이 재발생하면서 약 1개월간 정기보수를 진행해 가동률은 전 분기대비 더 낮아졌다. 이에 따라 판매량이 감소하고 기회비용이 발생한데다 재고평가손실도 반영돼 -728억원의 적자를 기록했다.

베트남 DH 설비는 가동이 본격화된 지난해 3분기부터 올 2분기 까지 트러블이 연속으로 발생하면서 당초 기대했던 증설에 따른 물량 및 이익증가 효과는 없었다. 오히려 고정비부담으로 어닝쇼크가 이어지는 중이다. 올 하반기에도 DH 설비의 풀가동은 어려울 것으로 판단된다. 다만 판가 믹스 개선을 통해 수익성은 전 분기대비 확대됨에 따라 일회성비용을 제외하면 -374억원의 영업손실에 그쳐 1분기(-406억원) 대비 적자는 축소됐다.

반면, 기타사업부의 성장세가 최근 급격히 두드러져 주목된다. 지난 2019년 전사 영업이익의 8%에 불과했었던 기타사업부의 실적은 지난해 47%까지 확대됐으며 지속 성장 중에 있다.

사업부별 영업이익 추이: 기타사업부 이익 대폭 개선 중

특히, 고순도 반도체 세정가스인 NF3(삼불화질소)의 판매량확대와 판가인상으로 216억원의 영업이익을 기록하며 견조한 수익성을 이어나갔다. 아울러 독자개발 신소재인 폴리케톤의 적자폭도 빠르게 감소함으로써 조만간 수익발생도 기대해볼 수 있게 됐다.

NF3 증설효과에 기대되는 하반기 흑자전환

효성화학은 올 하반기엔 상반기 대비 원가부담 해소와 일회성비용 소멸, NF3 증설효과에 힘입어 흑자전환도 기대해볼 수 있다.

기존 4,800톤에 달했던 NF3의 생산능력은 3분기에 6,800톤으로 확대됨에 따라 올 하반기 유의미한 외형과 이익성장을 이끌 것으로 예상된다.

NF3 생산능력 추이 및 전망

이번 NF3 증설 배경은 고객사들의 꾸준한 증설 요구에 따른 것으로, 최근 디스플레이·반도체향 수요가 증가하고 있는 가운데 자동차 전장용 반도체 수요까지 증가할 것으로 예상됐기 때문이다. 사실상 OLED 디스플레이는 세정과정에서 기존 LCD 대비 4~5배 이상의 NF3를 사용하는 것으로 알려졌다.

이동욱 IBK투자증권 연구원은 “추가 증설에 따른 특수가스부문의 규모의 경제효과 발생과 F2N2 등 고마진 부산물의 판매량 증가에 힘입어 효성화학의 NF3 부문 EBITDA 마진율은 세계 1위 경쟁사와 빠르게 갭을 축소할 것으로 전망된다”고 기대감을 나타냈다.

이 외에 독자개발 신소재인 폴리케톤 역시 가파른 매출증가가 예상된다.

효성이 10년 간 연구개발을 통해 2015년 상업화에 성공한 엔지니어링 플라스틱인 폴리케톤은 우수한 내마모성과 강도를 보유하고 있어 주로 자동차 엔진부품 및 기계부품으로 사용된다.

친환경 플라스틱이라 할 수 있는 폴리케톤의 원료는 일산화탄소와 올레핀으로, 일산화탄소를 포집해 사용하면서 폴리케톤 1톤 생산 시 0.5톤의 일산화탄소를 감소시킬 수 있다. 최근 전 세계적으로 친환경 플라스틱 수요 추세에 맞춰 빠른 성장세가 전망된다.

이 같은 효성화학 기타사업부의 풍부한 성장잠재력은 중장기적으로 회사의 실적과 기업가치를 크게 끌어올릴 것으로 기대를 모으고 있다.

효성화학 PP/DH 생산능력 및 전망

한편, 베트남 PP/DH Capa는 국내와 동일한 60만톤 규모로, 동남아시장의 수요를 충족시킬 수 있어 향후 안정적인 수익성을 제공할 것으로 기대된다. 다만 계속되는 트러블로 증설 이후 분기마다 정기보수가 이뤄져 아직까지 실적개선은 이뤄지지 않고 있다.

그러나 지난 5월 진행한 재보수 이후 하반기에는 가동률 회복으로 본격적인 증설 효과를 기대하고 있다.

올해까지 수익성 개선 제한적·높은 부채비율도 주가반등에 부담

올해 하반기 PP 시황의 전망은 밝지 않다. PP 공급과잉을 비롯해 LNG와 동반된 원가(LPG)도 상승하는데다 개별적인 PP Premium도 연동되는 PVC 시황 부진으로 개선되기 어렵기 때문이다.

그러나 내년에는 화학업황이 개선되고 전방 산업 회복에 따른 고부가 PP제품 판매 확대를 통해 PP/DH 사업부의 수익성은 크게 개선될 것으로 전망된다.

효성화학의 중장기적 실적개선 전망은 긍정적이나 올 1분기 기준 무려 575.8%에 달하는 높은 부채비율은 주가에 부담으로 작용하고 있다.

위정원 교보증권 연구원은 “금리인상 추세로 재무구조 개선도 기대하기 어려운 데다 최근 대내외적 경제여건과 화학부문의 투자심리도 위축돼 있는 것도 유의할 필요가 있다”는 의견을 나타냈다.