하반기 실적, 부정·긍정 모멘텀 공존

실적 대비 주가는 조정 상태···가격·배당 매력적

글로벌 에너지가격 상승추세에 한국가스공사가 그 수혜를 고스란히 받았다. 유가 및 LNG가격이 상승하면서 해외 광구들의 이익 증가로 수익성이 큰 폭으로 개선됐기 때문이다.

최근 들어 국제유가가 안정화됐음에도 해외 광구들의 수익성은 여전히 전년대비 높은 수준을 유지하고 있는 것을 감안하면 하반기에도 이익증대는 시현할 것으로 전망된다.

다만, 호주 Prelude 광구 파업에 따른 LNG 생산중단으로 이달 중으로 인도받을 물량의 지연 가능성과 과거 피크 수준까지 누적된 미수금 리스크도 상존하고 있다는 점은 유의할 필요가 있다.

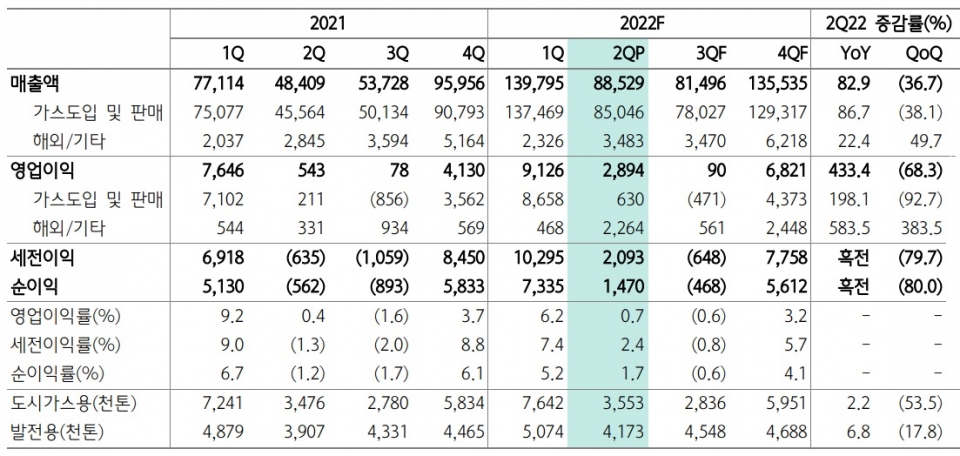

2분기 영업익 2,894억···전년 동기대비 433.3%↑

한국가스공사가 2022년 2분기 매출액 8조9,000억원, 영업이익 2,894억원을 시현해 전년 동기대비 각각 82.9%, 433.3% 증가한 호실적을 달성했다. 지배주주 순이익은 1,470억원을 기록해 흑자 전환했다.

한국가스공사 분기별 실적 추이 및 전망

단위: 억원

영업이익이 경우, 컨센서스(1,641억원)를 크게 상회한 수준으로, 해외자원개발사업 호조가 큰 영향을 미친 결과다.

이 기간 미얀마, 호주 GLNG 및 Prelude, 이라크 주바이르 및 바드라 등 주요 해외 광구들의 합산 영업이익을 살펴보면, 총 2,252억원으로 409.5% 증가했다.

특히, 호주 Prelude 광구의 경우 천연가스 가격 급등과 영업레버리지 효과 외에도 5월 중 1카고의 물량이 인도되면서 1,098억원의 영업이익을 기록했는데 이는 전년 동기(33억원) 및 전 분기(-315억원) 대비 크게 개선된 실적이다.

정혜정 KB증권 애널리스트는 “호주 Prelude 광구의 판매가격은 JKM spot 가격에 연동돼 결정되는데, 5월 평균 JKM 가격이 45.05달러/mmbtu로 전년 동기대비 무려 137.63% 높았던 것이 실적개선에 결정적 역할을 미쳤다”고 설명했다.

이 외에도 이라크 바드라의 영업이익 또한 유가상승의 영향으로 전년 동기대비 356억원 증가한 370억원을 달성해 연결 영업이익 개선에 크게 기여했다. 이는 지난 2014년 생산 개시 이후 최대 실적으로, 기존 최대 실적인 169억원보다 2배 이상 증가한 규모다. 유가 상승으로 투자비 보상 매출이 증가한 가운데 감가상각비 하락으로 이익률이 대폭 개선된 것이다.

호주 GLNG 광구의 경우 일회성이익이 반영됐었던 1분기 대비로는 부진했으나, 417억원의 영업이익을 달성하면서 전년 동기대비 320억원 증가했다.

한국가스공사 5대 해외 자원개발 영업이익 및 영업이익률 추이

하반기, 실적 훼손 요인과 실적 확대 요인이 공존

2분기 시장의 예상치를 뛰어넘는 호실적에 하반기 전망도 긍정적이지만 분명 실적을 훼손시킬만한 리스크도 상존한다는 점은 우려되는 부분이다.

우선, 주요 지표라 할 수 있는 글로벌 유가가 정점을 찍고 안정화되는 추세기 때문이 이익성장은 상반기대비 제한적으로 판단된다.

아울러 호주 Prelude 광구의 경우 현재 파업에 따른 LNG 생산 중단으로 8월 중 인도받을 예정이었던 물량이 지연될 가능성이 커지면서 3분기 실적은 감익이 예상되고 있다.

게다가 높아진 에너지 원가가 민수용 LNG 도매요금에 충분히 반영되지 못하면서 관련 미수금은 5조1,000억원까지 불어나 과거 피크 수준까지 누적된 상태다. 민수용 포함 2분기 전제 미수금은 약 6조7,000억원으로 파악된다. 이는 전 분기보다 4,300억원이 늘어난 금액이다.

문경원 메리츠증권 애널리스트는 “극적인 요금인상이 없다면 내년 1분기까지 미수금의 추가 상승은 불가피하다”며, “여전히 관련 규제안이 언급되고 있지는 않은 상황으로 더욱 조심해야 할 필요가 있다”고 당부했다.

한국가스공사 미수금 추이

긍정적인 것은 실적훼손의 원인이 되는 리스크가 개선될 여지가 있다는 점이다.

우선, 역대 최대 규모인 미수금은 급등했던 에너지가격이 안정화되면서 회수할 수 있을 전망이다. 게다가 현재 정부와 공공요금 인상에 대한 협의가 진행 중이기 때문에 점진적으로 원재료비용 증가분을 도매요금에 반영함으로써 미수금 회수는 더 수월할 것으로 보인다.

또한, 2개월 동안 이어지고 있는 호주 Prelude 파업 영향에 3분기 카고 인수가 불확실하지만 이르면 4분기 중 생산재개에 들어가 연내 1개 카고 이상은 실적으로 반영될 가능성도 있다. 특히, 최근 아시아 LNG 현물가격이 올초 겨울철 성수기보다도 높은 수준에서 형성되는 것을 감안할 경우 2분기 이상의 이익률도 기대해 볼 수 있다.

이 외에도 모잠비크 Coral FLNG의 생산개시를 통해 또 다른 실적 성장도 전망되고 있어 하반기 해외사업을 통한 이익 모멘텀은 더욱 확대될 전망이다.

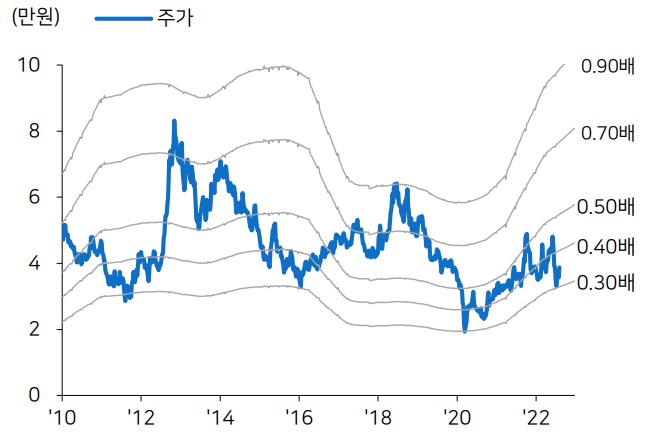

그럼에도 불구하고 가혹한 주가조정

한국가스공사는 견조한 실적개선과 양호한 전망에도 불구하고 주가는 여전히 힘을 못 쓰고 있다.

한국가스공사 12개월 선행 PBR 밴드

이에 대해 유진 황성현 유진투자증권 애널리스트는 “국제유가 급등에도 가스요금이 동결될 것이라는 정치적 프레임과 세계 천연가스 수급의 불확실성, 호주 내수가스수출제한제도 등 펀더멘털과 상관없는 이슈들 때문”이라고 해석했다.

김영호 삼성증권 애널리스트는 “최근 국제유가 안정세로 하반기 실적에 대한 불확실성이 확대되고 있으나 최근 과도한 주가조정으로 충분한 업사이드가 확보된 상황”이라고 진단했다.

또한, 높은 수준의 배당금도 매력적이다.

증권가가 예상하는 한국가스공사의 2022년 주당배당금은 2,000원으로, 하반기 환율이 안정화될 경우 추가 상향될 가능성도 있다는 시각이다.