지속되는 고수익성 창출 역량에 2022년 연간 최대실적 전망

손해보험 3사 중 PER 가장 낮고, 예상 배당수익률 제일 양호

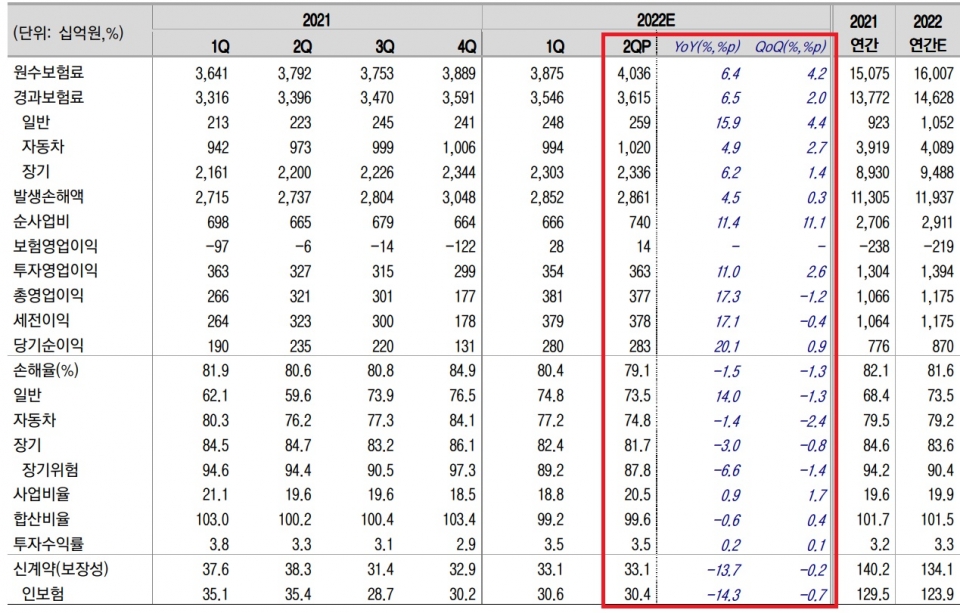

DB손해보험이 1분기에 이어 2분기에도 업계 최고 수익성을 시현하며 어닝 서프라이즈를 기록, 탄탄한 이익체력을 입증했다.

기대했던 것 이상으로 장기위험손해율 뿐 아니라 자동차보험손해율까지 개선하면서 보험이익이 호실적을 기록한데 따른 결과다. 합산비율 역시 전 분기에 이어 또 다시 100%를 하회한 가운데 분기 ROE가 20%에 달하는 고수익이 지속됐다.

하반기 전망은 더욱 좋아 피크아웃 우려는 기우에 불과하다. 상반기 부진했었던 신계약 성장이 대면영업 재개로 3분기부터 회복세를 보이면서 우려감이 해소되고 있기 때문이다.

2분기 순이익 2,826억···전년 동기대비 20.1%↑·컨센 16.5% 상회

DB손해보험이 2022년 2분기 3,770억원의 영업이익과 2,826억원의 순이익을 달성했다. 이는 전년 동기대비 각각 17.3%, 20.1% 증가한 것으로, 순이익의 경우 컨센서스(2,425억원) 대비 16.53%를 상회하는 어닝 서프라이즈를 또 다시 달성한 것이다.

DB손해보험 분기별 실적 추이 및 전망

이 기간 장기위험손해율이 전년 동기대비 6.6%p 개선된(하락한) 87.8%를 기록한데다 평가 및 처분이익 150억원 반영으로 투자수익률이 3.5%로 예상보다 높았던 것이 수익개선에 큰 힘이 됐다.

1분기 당시 부진했던 신계약이 회복되면서 사업비율이 소폭 상승했으나 여전히 타사보다 낮은 수준인 것은 다소 아쉽다. 그럼에도 불구하고 DB손해보험의 높은 수익성과 안정적 실적 체력은 향후 IFRS17 전환 이후에도 견조한 이익과 배당으로 이어질 것으로 전망된다.

보다 자세한 보험별 손해율 실적을 살펴보면, ▲일반보험 손해율은 73.5%로 전년 동기대비(이하 동일) 14.0%p 증가했다. S-Oil 관련 사고보험금 100억원이 지급된 영향으로, 분기 합산비율은 21.0%p 상승한 105.0%에 달했다.

▲장기보험 손해율은 81.7%로 -3.0%p 하락(개선)한 가운데 분기 합산비율은 103.3%로 2.6%p 개선됐다. 당국의 백내장 과잉진료 특별단속 등에 힘입어 장기위험손해율이 -6.6%p 하락하며 87.8%를 기록했기 때문이다.

앞으로도 과잉진료 및 과당청구에 대한 단속은 계속될 예정이기 때문에 장기보험 수익성 개선은 지속될 전망이다.

아울러 상해 및 질병 등 다양한 담보에서 보험금 지급이 감소하면서 실손손해율도 10.6%p 개선됐다.

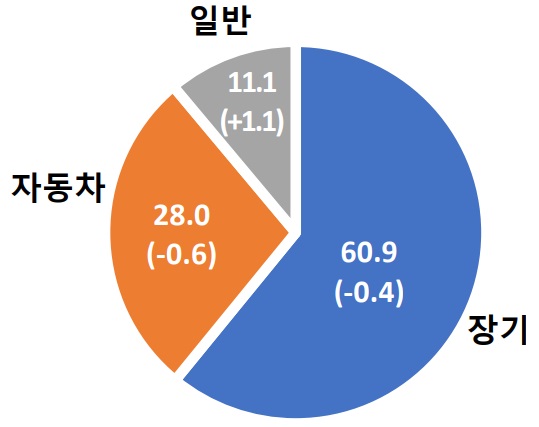

종목별 구성비(2022년 6월 말 기준)

단위: %, %p

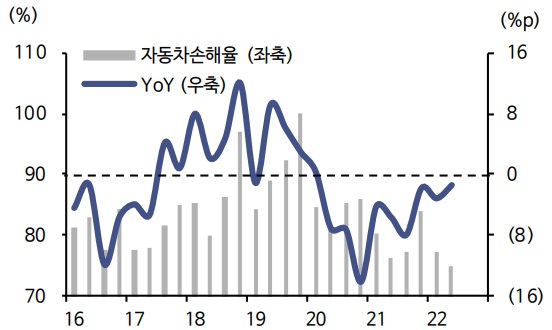

▲자동차보험 손해율은 74.8%로 -1.4%p하락(개선)했으며, 분기 합산비율도 89.9%로 1.1%p 개선됐다. 8월 기록적인 폭우에 따른 침수피해가 3분기 중 반영될 예정이나 DB손해보험의 영업규모 대비 피해금액은 미미하기 때문에 실제로 수익성에 미치는 영향은 제한적일 것으로 판단된다.

이 외에도 보험료 증가세 둔화로 하반기에는 자동차보험 손해율 상승압력이 예상되지만 제도개선 효과가 기대돼 급격하게 상승하지는 않을 것으로 보인다.

한편, 투자영업이익은 11.0% 증가하며 추정치를 상회했다. 이자이익률과 배당수익률이 전년 동기대비와 전 분기대비 모두 상승하면서 경상적 투자영업이익률이 개선된데 따른 것이다. 앞으로도 우수한 효율성지표를 바탕으로 고수익 창출 역량은 지속될 전망

하반기도 승승장구

상반기 실적개선의 큰 역할을 했던 장기위험손해율은 하반기에도 지속 개선된 모습을 보일 전망이다.

백내장 등 의료비 과잉청구가 4월 이후 현재까지 뚜렷하게 감소하고 있는데 특히, 6월부로 백내장수술이 입원이 아닌 통원치료로 분류되면서 백내장 보험금청구가 크게 축소됐기 때문이다. 이에 따른 이익개선은 하반기 실적에 본격적으로 반영될 예정이다.

자동차보험의 경우 사회적 거리두기 해제로 인해 코로나19 반사이익이 사라졌으나 제도적개선과 DB손해보험만의 차별화된 언더라이팅 손익관리 능력으로 손해율 하락은 지속될 것으로 예상된다.

DB손해보험 자동차손해율 추이

특히, 최근 폭우에 따른 자동차손해율이 악화될 것으로 우려되고 있으나 그 영향은 제한적일 것으로 판단된다. DB손해보험 자동차보험에서 실제 부담할 금액은 최대 71억원으로 추정된다.

다만, 현재까지 장기 재물 및 일반 보험금 청구가 미미한 만큼 향후 장기 및 일반손해율 추세는 면밀히 모니터링할 필요는 있겠으나 현 추세를 감안하면, 올해 연간 순이익은 8,000억원을 훌쩍 넘어 사상 최대 실적이 전망된다.

업계 최고 수익성에 고배당매력까지 갖춰

DB손해보험은 금리상승에 따른 자본감소로 BVPS(주당 순자산가치) 하락이 이루어지고 있지만 견조한 이익을 바탕으로 ROE가 상승하면서 P/B multiple에 대한 부담이 완화되고 있는 것도 긍정적이다.

더욱이 장기위험손해율의 빠른 개선과 사업비율의 높은 경쟁력 뿐 아니라 6% 이상의 높은 배당수익률이 매력으로 증권전문가들로부터 보험업종 최선호주로 꼽히고 있다.

정준섭 NH투자증권 애널리스트는 “올해 예상 순이익은 거의 1조원 육박할 것으로 전망되는 가우데 DPS는 4,100원을 예상한다”며, “손보 3사 중 PER은 가장 낮고 배당수익률은 6.5%로 가장 높은 만큼, 주가도 상반기에 이어 양호한 흐름이 이어질 것”이라며 피크아웃 우려를 불식시켰다.

임희연 신한금융투자 수석연구원 역시 “연간 DPS 4,100원과 배당수익률 6.5%가 예상된다”면서 “펀더멘털 개선이 가시화되는 동안 리레이팅도 기대된다”고 긍정적 의견을 나타냈다.