엑스코프리가 유일한 성장버팀목은 불안요인

기술수출 없고 추가 성장 동력도 아직 없어

SK바이오팜이 올 1분기 매출액과 영업이익 모두 1년 전보다 크게 하락하며 시장의 기대에 못 미치는 실적을 기록했다.

오미크론 확산이 예상보다 장기화된데다 영업일수 부족 및 원료의약품 유럽 반제품 판매 관련 매출이 적게 인식된 것이 실적 하락에 큰 원인으로 파악된다. 여기에 중국과 일본 임상에서 별다른 진전이 없으면서 러닝 로열티가 적게 인식된 것도 영향을 미쳤다.

2022년 1분기 371억 적자···엑스코프리, 분기 최초 매출 400억 돌파

SK바이오팜은 2022년 1분기 불과 411억원의 매출액을 달성하는데 그쳤으며, 371억원의 영업손실을 기록했다. 매출액은 전년 동기대비 71% 하락한데다 영업익은 적자 전환한 것이다.

SK바이오팜 2022년 1분기 실적(연결기준)

미국시장에서 뇌전증치료제인 엑스코프리의 매출을 전년 동기대비 176.7% 증가한 317억원을 달성했으나 엑스코프리 API(Active Pharmaceutical Ingredient·원료의약품) 및 완제(Drug Product) 매출액은 감소한데다 일본과 중국 기술이전의 계약금과 마일스톤 인식이 지연된 것이 실적 하락을 이끌었다.

일본, 중국 마일스톤, 계약금 및 유럽매출액에 따른 로열티, 수노시(Sunoshi) 로열티로 구성된 용역 매출액은 65억원으로 추정된다. 이는 전년 동기대비 무려 -94.9% 하락한 수치다.

그나마 긍정적인 것은 엑스코프리 매출액이 분기 최초로 400억원을 넘어섰다는 점이다. 이는 코로나19 변이바이러스 확산에 따른 대면영업의 어려움이 악화되고 도매상들의 재고조정 등으로 비우호적인 영업환경에서 일궈낸 실적으로, 엑스코프리의 견조한 성장성을 알 수 있는 부분이다.

엑스코프리의 고공성장은 계속된다

중추신경계 분야 중에서도 뇌전증 치료제 개발에 주력해온 SK바이오팜은 지난 2019년 11월 FDA로부터 자사의 뇌전증 신약인 세노바메이트에 대해 NDA(신약허가신청) 승인을 받아 2020년 5월 제품명 엑스코프리(XCOPRI)로 미국시장에 출시했다.

엑스코프리의 처방건수(TRx)와 순매출액은 미국시장 출시 이후, 매분기 고속성장을 보이고 있는데 2020년 2분기 21억원이었던 순매출액은 올해 1분기까지 317억원을 달성하는 등 역성장 없이 지속 증가세를 나타냈다.

분기별 엑스코프리 미국시장 매출

단위: 억원

데이터 분석회사인 GlobalData는 엑스코프리의 2027년 예상 매출액을 14억7,000만달러(한화 약 1조8,000억원)로 추산했다. 이는 향후 뇌전증 시장의 성장성과 엑스코프리의 발작조절에서의 높은 효능 데이터에 따른 분석으로 판단된다.

이미 지난해 SK바이오팜은 엑스코프리에서만 892억원의 매출액을 올렸으며, 올해는 108% 급증한 1,836억원을 달성할 것으로 전망된다. 이는 경쟁약품인 UCB의 Vimpat이 특허만료 되면서, 부담이 낮아진 환자들이 약효가 우수한 엑스코프리의 처방을 늘릴 것으로 기대되기 때문이다.

특히, 뇌전증 환자들은 다양한 제약사들의 약들을 동시에 복용하고 있는데 그동안 코로나19로 부진했던 의사들에 대한 대면영업이 최근 거리두기 완화로 점차 활성화되고, 환자단체들과의 마케팅 기회도 많아져 매출증가 속도는 더욱 가속이 붙을 것으로 보인다.

뇌전증 경쟁 신약 출시 후 TRx 비교

엑스코프리의 매출은 앞으로도 견조한 성장세를 보이며 5~6년 내 블록버스터(연간 10억달러 이상) 약물로 성장할 것으로 기대를 모으고 있다. 게다가 유럽 판매 파트너사인 안젤리니파마(Angelini Pharma)도 유럽시장에서 본격적인 판매에 들어감에 따라 현지 로열티도 지속 성장할 전망이다.

더욱이 현재 전신발작으로 적응증 확대 임상도 진행 중인 것도 긍정적 전망을 기대케 하고 있다.

엑스코프리가 유일한 성장동력···불안요소로 작용

엑스코프리의 고공성장은 반가운 일이지만 한편으론, SK바이오팜의 유일한 성장동력이라는 점은 커다란 불안요소로 작용하고 있다. 실제로 회사의 또 다른 약품인 수노시의 로열티 성장은 현재 유의미한 움직임이 보이지 않고 있다.

무엇보다 블록버스터 약 하나로만 기업의 가치를 높게 평가받기는 힘들다.

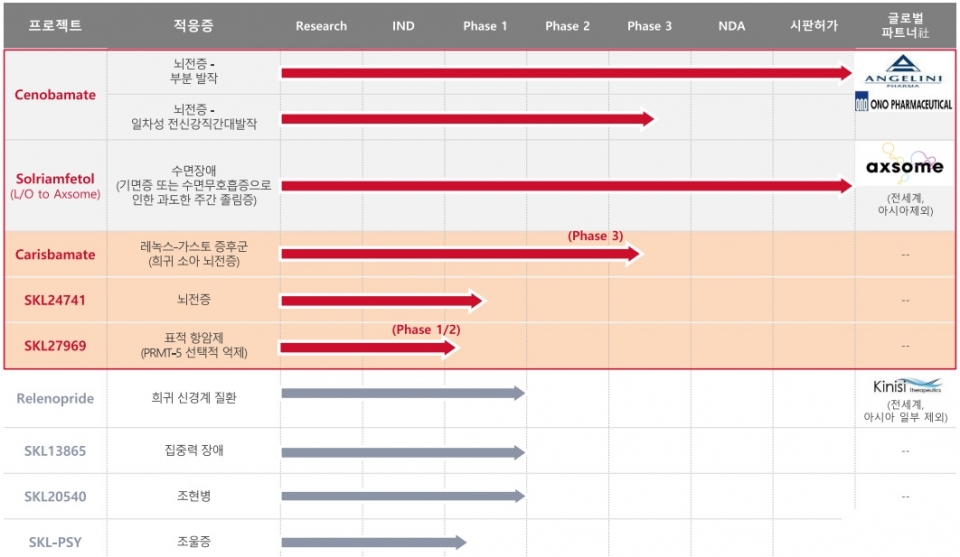

SK바이오팜 파이프라인 현황

이에 대해 한병화 유진투자증권 연구원은 “현재 SK바이오팜이 개발 중인 카리스바메이트(Carisbamate), 항암제 등의 허가 가시성과 함께 오픈 이노베이션과 관련된 유의미한 결과 도출이 절실한 상태”라고 진단했다.

주가반등을 위한 전략의 필요성도 제기됐다.

김정현 교보증권 연구원은 “SK바이오팜은 직접판매를 위해 구축한 미국시장 마케팅 채널 효율화 방안을 통해 주가회복을 노려야한다”며, “재즈파마슈티컬(Jazz Pharmaceuticals)의 GW파마슈티컬(GW Pharmaceuticals) 인수나 UCB의 조게닉스(Zogenix) 인수와 같은 높은 상업성을 보유한 후기 파이프라인 도입이 필요하다”고 제언했다.