실적·주가 발목 잡았던 소송 마무리

올 하반기·내년 신약 잇단 출시 전망

본업 정상화에 들어간 대웅제약이 나보타 수출 호조에 힘입어 올 3분기 200억원이 훌쩍 넘는 영업이익을 달성했다. 이는 마일스톤 등 비경상적 유입 없이 제품믹스 개선만으로 달성한 것으로 더욱 의미 있는 실적이다.

실적확대의 가장 큰 요인은 나보타의 수출 호조로, 이 같은 추세는 4분기와 내년에도 지속될 것으로 판단됨에 따라 향후 실적전망도 긍정적이다.

나보타 매출 추이 및 전망

대웅제약의 펀더멘털 레벨업이 진행됐음에도 3분기는 제약·바이오 섹터가 소외된 영향으로 실적대비 주가가 조정을 받은 것이 아쉽다.

하지만 올 연말 펙수프라잔 승인을 시작으로, 내년 유럽 나보타 출시를 비롯해 위식도 역류질환 치료제 및 당뇨 신약 등의 국내외 출시가 예정돼 있어 대웅제약의 기업가치 재평가가 기대된다.

3분기 ETC·OTC·수출 모두 좋아···컨센 10.8% 상회

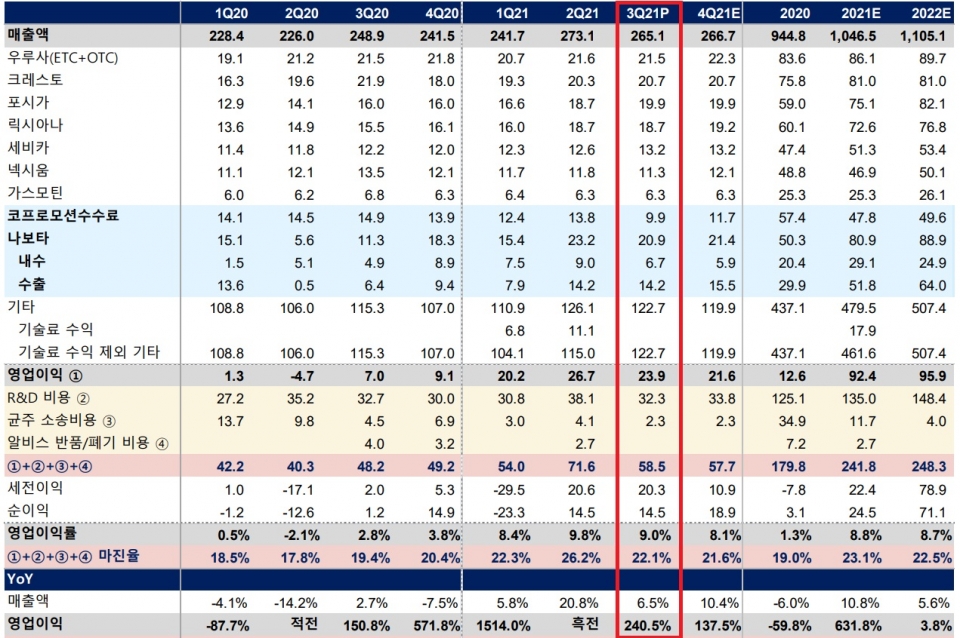

대웅제약이 2021년 3분기(별도기준) 매출액 2,651억원, 영업이익 239억원을 시현, 전년 동기대비(이하 동일) 각각 6.5%, 240.5% 증가하는 실적을 달성했다.

영업이익은 시장의 컨센서스(216억원)를 10.8% 상회해 어닝서프라이즈를 기록했다. 일회성요인이 반영된 상반기와는 달리 본업개선에 따른 실적확대가 더욱 반갑다.

대웅제약 2021년 3분기 실적 현항 및 전망(K-IFRS 별도기준)

단위: 십억원

제미글로 계약변경으로 36억5,000만원의 매출이 차감됐음에도 수익성 높은 자체 제품 중심의 성장을 통해 전문의약품(ETC)은 4.1% 증가한 1,967억원의 매출을 올릴 수 있었다.

특히, 고마진 제품인 나보타가 무려 85% 급증한 209억원을 기록한 가운데 북미 파트너사인 에볼루스(Evolus)향 95억원, 국내 67억원의 매출을 기록했다. 다만, 나보타 국내 매출액은 9월부터 변경된 회계처리와 재고처리 이슈로 감소했다.

2021년 연간 나보타 매출은 70.7% 증가한 821억원(국내 303억원, 수출 518억원)이 예상된다. 중국시장은 올 4분기 판매허가 신청 후 내년 출시를 목표로 하고 있으며, 유럽에서도 내년 상반기 출시를 계획하고 있다. 이에 2022년 연간 나보타 총 수출금액은 828억원이 전망된다.

나보타 글로벌 매출 전략

이 외에도 이상지질혈증 치료제 리토바젯을 비롯해 고지혈증 치료제 크레젯, 항궤양제 액시드 등도 지속 성장한 것도 3분기 수익확대에 도움이 됐다.

이 기간 일반의약품(OTC) 매출은 3.3% 증가한 300억원, 수출은 87.5% 상승한 71억원을 달성했다.

한편, 1년 전 45억원에 달했던 나보타 관련 미국 ITC 소송비용은 23억원으로 축소되면서 영업이익률 역시 6.2%p 개선됐다. R&D비용은 269억원에 달한 가운데 코로나치료제 관련비용은 31억원이 발생했다.

허혜민 키움증권 연구원은 “대웅제약은 탄탄한 실적을 바탕으로 고마진 제품출시와 지역 매출 확대가 기대되는 가운데 소송관련 악재까지 해소돼 지속적인 수익확대가 전망된다”고 긍정적 의견을 제시했다.

악재는 해소되고, 고마진 제품 포트폴리오는 확대되고

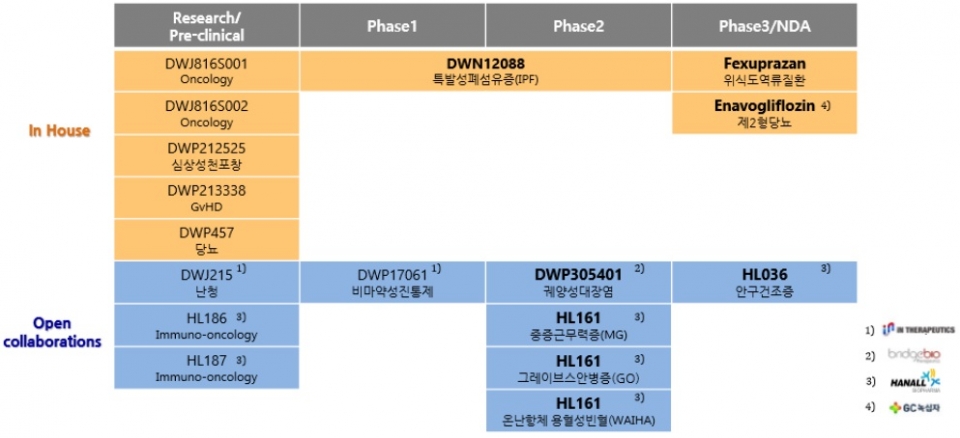

대웅제약은 올해 말 위식도 역류질환 치료제인 ‘펙수프라잔’ 국내허가가 예상돼 내년 2분기 중 출시를 목표로 하고 있으며, 오는 2024년 브라질과 멕시코, 2025년엔 미국과 중국시장 진출을 계획하고 있다.

펙수프라잔은 라니티딘 이슈로 판매가 중단된 ‘알비스’(2018년 매출액 584억원) 시장을 대체할 것으로 기대를 모으고 있는 제품이다. 현재까지 진행된 수출계약 규모는 기술료를 포함해 약 6,700억원에 달한다. 게다가 연내 식약처 승인이 날 경우 내년 하반기부터 국내출시를 통해 본격적인 매출이 발생할 예정이다.

또한, 한올바이오파마와 공동개발 중인 안구건조증 치료제 ‘HL036’은 4분기 중 미국 임상3상 첫 환자 투여에 이어 내년 3분기 탑라인 결과 도출을 목표로 하고 있다. 특히, 중국 하버바이오메드가 진행하는 안구건조증의 중국임상 역시 내년 결과 도출 후 BLA 제출할 예정이다.

이 외에도 2023년엔 인 ‘SGLT2’ 등 고마진 제품 출시가 예정돼 있어 중장기적 실적 전망 역시 긍정적이다.

대웅제약 신약개발 현황

지난해 대웅제약은 최악의 실적을 기록했으나 올해부터 실적 회복세를 보이면서 연말로 갈수록 점차 실적은 확대되고 있다. 특히, 알비스 폐기비용을 모두 처리한데다 앞서 언급했듯이 미국 ITC 소송도 마무리 하면서 각종 악재들을 털어버린 것도 무엇보다 긍정적이다. 게다가 나보타의 수출호조를 비롯해 ETC 및 OTC 매출 반등 추세는 내년에도 이어질 전망이다.

하태기 상상인증권 애널리스트는 “그동안 주가 밸류에이션에 걸림돌이 됐던 ITC 관련 등 주요 소송이 올 상반기 마무리된 것으로 판단된다”며, “이에 따라 나보타의 글로벌사업 탄력과 함께 가스트로의 국내외 사업도 추진력을 얻어 대웅제약 본연의 기업가치 상승이 기대된다”고 진단했다.