해외입국자 자가격리 해제 후 여객수요 증가

아시아나항공 합병승인→국내 항공시장 주도권 확보

대한항공이 서서히 깨어나는 여객수요와 여전히 견조한 화물매출에 힘입어 올 1분기 시장의 컨센서스를 상회하는 호실적을 달성한 것으로 전망된다.

특히, 1분기는 항공화물의 계절적 비수기임에도 타이트한 공급 상황이 지속되면서 대한항공의 항공화물 Yield는 역사상 최고 수준을 보인 것으로 추정된다. 게다가 러시아의 우크라이나 침공사태로 항공유가격이 급등하면서 유류할증료가 증가한 것도 영향을 미쳤다.

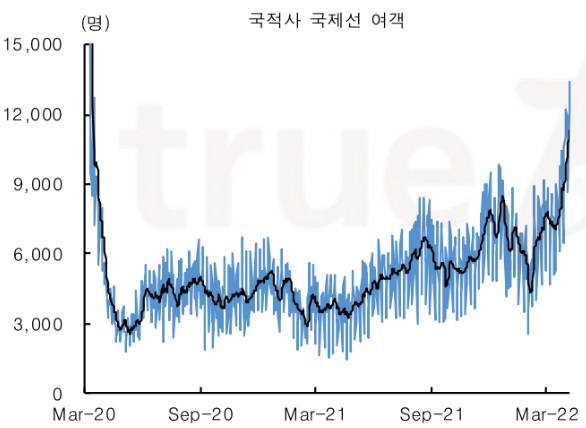

여객 증가도 실적개선에 한몫했다. 올해 1~2월 인천공항의 국제여객수는 일평균 약 11,000명 수준이었으나, 3월21일부터 해외입국자 격리해제조치가 시행되면서 일평균 15,000~17,000명 가량으로 회복되는 추세다.

특히, 하와이, 괌, 사이판, 하노이 등 관광노선과 미주와 유럽 등 입국자 격리 의무가 없는 장거리 노선의 수요가 빠르게 증가하고 있다.

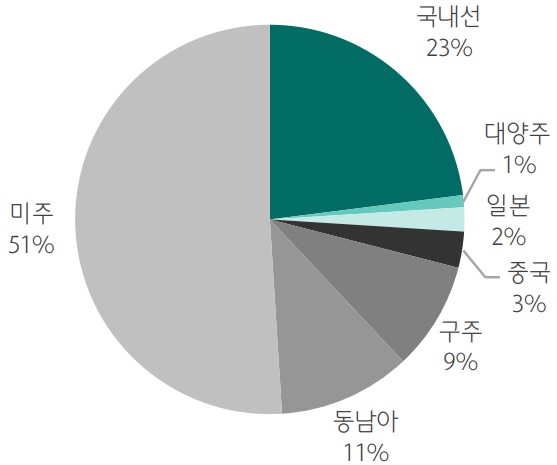

대한항공 여객 노선별 매출비중

한편, 일부 노선의 수요 확대로 인한 화물공급 증가는 제한적일 것으로 전망된다.

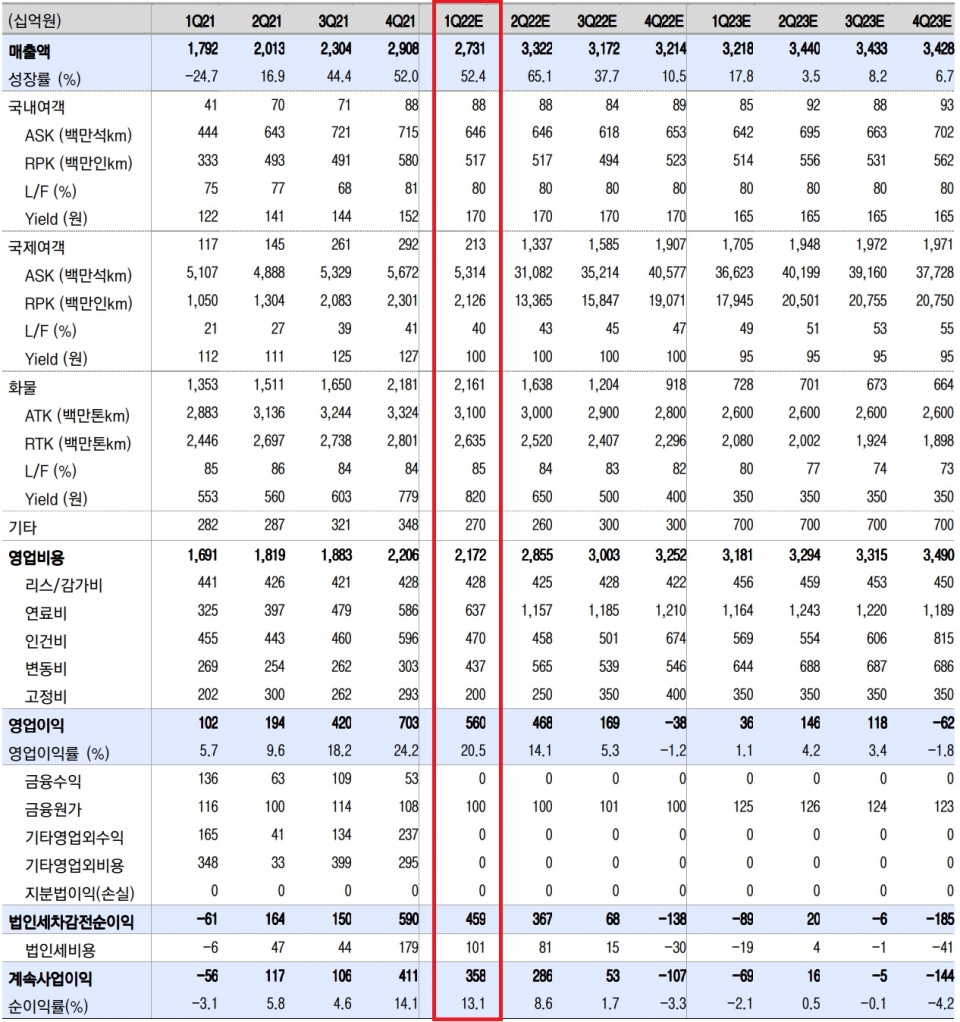

2022년 1분기 실적

대한항공의 연결기준 2022년 1분기 매출액은 2조7,311억원, 영업이익은 5,596억원을 전망한다.

이는 전년 동기대비 매출액은 52.4%, 영업이익은 무려 450.9% 증가한 수준으로, 영업이익률(OPM)은 20.5%를 나타낸 것이다.

대한항공 2022년 1분기 사업부별 실적 추이 및 전망

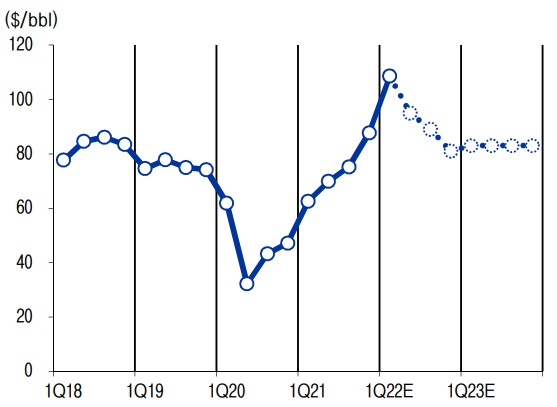

최근 3개 분기 연속 영업이익률 상승을 기록하며 1분기에 높은 수익성을 보인 대한항공은 1분기를 기점으로 유가상승 영향에 다소 영향을 받을 것으로 예상된다. 올해 1분기 항공유 가격은 배럴당 109달러로 전 분기대비 무려 24%, 전년 동기대비로는 무려 63.4%나 증가했기 때문이다.

이에 대한항공의 1분기 연료비는 전년 동기대비 96% 폭등한 6,370억원에 달할 것으로 추정된다. 유가급등으로 영업비용 2조1,720억원에서 연료비가 차지하는 비중은 29%로 예상된다.

항공유 가격 추이 및 전망

부문별 매출을 살펴보면 국내선은 880억원, 국제선은 2,130억원으로 전년 동기대비 각각 114.6%, 82% 증가한 수치다.

또, 화물부문 매출은 2조1,610억원으로 전 분기대비 0.91% 소폭 하락했으나 여전히 견조한 실적을 기록했다. 이 기간 화물 Yield는 820원/FTK로 추정되는데 1분기까지 지속된 공급부족에 유가급등까지 겹친 영향이다.

다만, 2013~19년 평균 Yield 대비 131.5% 폭등한 고운임 추세이긴 하지만 발틱거래소에서 집계하는 항공화물 운임이 2021년 12월 고점을 찍은 후 상승세는 주춤한 모습이다.

대한항공 화물 Yield 추이

점차 국제선운항이 정상화를 보인다는 것은 화물 Yield에는 우호적 상황이 아니라는 걸 뜻한다. 그동안의 화물운임 초강세는 전 세계 여객기 운항이 중단되면서 화물칸(Belly Cargo) 감소로 인한 공급부족에 따른 것이었다. 그러나 여객기 운항이 재개 될 경우 화물칸 공급이 증가해 화물 Yield는 안정화될 예정이다.

실제로 최근 국토부에서 발표한 ‘국제선 단계별 일상회복 방안 요약’에 따르면, 5월부터 국제선 정기선 증편 및 슬롯을 확대할 계획이다. 이에 따라 국제선 운항이 정상화되면 2022년 평균 화물 Yield는 592원으로 전년대비 약 5% 가량 하락할 것으로 전망된다.

그러나 LCC들이 예상보다 느린 개선을 보이는 가운데 대한항공은 화물부문을 통해 실적방어가 가능해 진정한 리오프닝의 수혜주라는 게 증권업계의 시각이다.

한편, 1분기 실적에서 알 수 있듯이 여객부문의 실적이 증가하고는 있으나 회복구간에 막 진입한 시기라 전사 실적을 견인하기엔 이른 상황이다.

3월 입국자 격리해제조치로 2분기부터 여객실적 기대감↑

지난달 21일부터 해제된 해외 입국자격리규제에 따라 2분기부터 대한항공의 여객부문 실적 개선이 본격화될 전망이다.

아직까지 대한항공 전체 실적에서 차지하는 비중은 화물이 절대적으로 우세하지만 증권가에선 화물이 아닌 여객 수요 회복에 중장기 투자포인트를 맞춰야한다고 제언하고 있다.

3월21일 해외입국 자가격리 해제 후 국제선 여객 증가

사실상 2010~2011년 이후, 고운임에도 여객수송량이 회복되고 있는데다 향후 잠재수요가 충분하기 때문이다. 비록 국제유가 급등과 비우호적인 환율로 인한 비용상승이 가격에 전가되더라도 여객 이용자들이 충분히 받아들일 것으로 판단된다.

특히, 중장기 수요회복 과정에서 여객수요의 프리미엄화 전략은 대한항공 운임정책에 중요한 역할을 할 것이라는 게 증권전문가의 시각이다.

정연승 NH투자증권 연구원은 “항공여객 수요의 질적 변화도 나타나고 있는데 서비스 차별화가 가능한 대형항공사(FSC)의 운임인상을 가능케 할 전망”이라며, “여객운임 인상은 화물운임 하락에 따른 매출 감소 효과를 상쇄할 것”이라고 설명했다.

박수영 한화투자증권 연구원 역시 “일별 국제선 이용객 수의 7일 이동 평균선은 이미 무격리 시행 시점부터 반등하기 시작했다”며, “이에 그동안 대한항공의 실적을 이끌었던 부문이 화물이었다면, 앞으로는 국제선 여객 회복 속도 및 운임이 실적의 키 역할을 할 것”이라고 내다봤다.

한편, 대한항공은 아시아나항공과의 합병승인으로 국내 항공시장의 주도권을 확보했다. 지난 2019년 기준 대한항공, 아시아나항공, 진에어, 에어서울, 에어부산 5개사의 합산 국제선 여객은 4,432만여명으로, 전체 국제선 여객에서 차지하는 비중은 48.8%에 달했으며 외항사를 제외한 기준으로는 무려 73%를 차지하고 있다.

김영호 삼성증권 연구원은 “대한항공은 아시아나항공 합병에 따른 높은 점유율에 힘입어 향후 운임정책과 노선 등 경쟁사 대비 전략적 우위를 확보할 것”이라고 기대감을 나타냈다.