안전관리본부 신설…현장 안전 강화

현대건설의 전년도 영업이익이 전년대비 37.3% 늘어난 7535억원을 기록했다. 신규 수주액도 30조원을 넘어서며 목표치를 20% 가까이 초과 달성했다. 반면 주가는 하락세를 면치 못하며 괴리감을 보였다.

하지만 자회사 현대엔지니어링의 상장이 철회되면서 투자 심리가 개선됐다는 기대감이 상승했고 이에 주가도 급등세를 보이면서 투자자들의 관심이 쏠리고 있다.

28일 현대건설은 전 거래일 대비 9.61% 급등한 4만2200원에 거래를 마감했다. 증권업계는 비록 올해 들어서만 9.3% 떨어진 부진한 모양새를 보이고 있지만 전년도 호실적과 올해 국내 신규 분양 연간 최대 실적 경신, 그리고 해외 잠재 리스크 선반영에 따른 기저효과 등이 상승세를 이끌 것으로 내다봤다.

2021년도 현대건설의 연간 실적 잠정치를 살펴보면 누적 기준 매출 18조655억원 영업이익 7535억원 당기순이익 5495억원을 기록했다.

매출은 국내 주택부문의 견조한 실적과 사우디 마르잔 가스처리 공장 등 해외 플랜트 현장 공정의 본격화로 전년 대비 6.5% 증가했고 영업이익은 전년 대비 37.3% 늘어났다

작년 신규 수주액은 30조2690억원으로 집계됐으며 이는 연초 목표한 수주액 25조4000억원을 초과 달성한 것이다.

수주잔고는 전년 대비 20.7% 늘어난 78조7608억원을 기록하며 약 4년 치 이상의 안정적인 일감을 확보했다.

현금 및 현금성자산(단기금융상품 포함)은 5조2810억원이며, 순현금도 3조1212억원을 기록했다. 지속적인 재무구조 개선으로 유동비율은 191.1%, 부채비율은 108.2%로 집계됐다. 신용등급은 업계 최상위 수준인 AA-등급을 유지했다.

현대건설은 이러한 견고한 재무구조와 신용등급을 기반으로 건설업황의 부진에도 불구하고 경영 안정성을 유지하고, 수익성 중심의 질적 성장을 이어가겠다고 밝혔다.

올해 현대건설 수주 목표는 28조3700억원이다. 매출은 사우디 마르잔 가스처리 공장, 파나마 메트로 3호선 공사 등 해외 대형현장에서 매출이 본격화되고 국내 사업의 지속적인 매출 증가로 19조7000억원을 달성할 계획이다.

아울러 싱가폴 마리나 사우스 본드콜 비용에 대한 환입효과(약 550억원 추정)가 반영됐으나 아랍에미리트(UAE) 미르파 발전 등 1500억원 규모의 미청구공사 상각비 반영 및 현대엔지니어링 아시아 발전 현장 손익 악화 영향으로 이번 분기 영업이익은 시장 전망치를 약 9% 하회했다.

또한 카타르 및 쿠웨이트 등 추가원가(900억원) 반영에 따른 기저효과 및 국내 주택부문, 별도기준 1조원을 상회한 해외 매출 확대에 따른 이익증가 등으로 전년동기대비 영업이익 개선 폭이 크게 확대됐다.

이에 따라 올해 실적 개선은 보다 뚜렷할 것으로 전망된다. 증권업계는 2022년 현대건설의 실적을 매출액 19조3000억원, 영업이익 1조 300억원으로 각각 전년동기대비 9.5%, 37.2% 증가할 것으로 내다봤다.

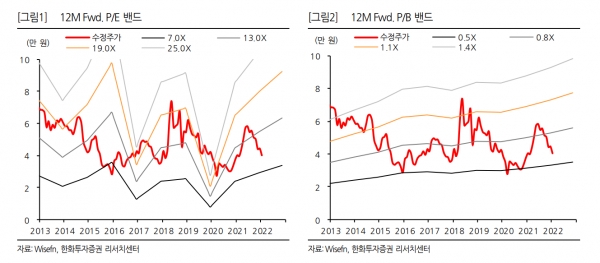

증권업계는 12개월 예상 BPS에 목표배수 약 1.1배를 적용해 산출한 결과 건설업 주가 부진과 현대엔지니어링 상장이 맞물려 최근 수급이 부정적으로 작용했으나 그 어느 때보다 양호한 펀더멘털 감안하면 업종 내 상대 매력도 크다는 판단을 내놨다. 현 주가는 12M Fwd. P/B 0.6배, P/E 9.6배 수준이다.