회복 중인 반도체 메모리 시장, 기대이상의 수익 전망

삼성전자 중국 시안 반도체 사업장 봉쇄에 SK하이닉스 수혜

2022년 새해가 밝았다. 오미크론 변이 바이러스가 급속도로 확산된 채 이에 대한 우려감과 함께 팬데믹 종식에 대한 열망이 공존한 상황에서 새로운 한해를 맞이하게 됐다.

따라서 2022년 글로벌 증시는 리오프닝에 대한 기대감과 바이러스 및 지정학적 불확실성으로 어느 때보다 예측 불가능한 시장이 될 것으로 판단된다. 따라서 실적 펀더멘탈을 기반으로 한 주도주 중심의 안정적 투자전략 면에서 반도체업종의 회복을 기대해 볼 수 있다.

기대되는 반도체 반등

지난해 하반기 글로벌증시는 대형 반도체종목의 외면과 비메모리·후공정 소부장으로의 눈 돌리기라고 해도 과언이 아니었다.

이러한 분위기 속 억울할 정도로 삼성전자와 SK하이닉스는 극단적인 저평가를 받았다. 이에 대한 원인은 다양한데 변이바이러스 확산으로 인한 D램 수요부진, 공급과잉에 따른 단가하락 우려, 금리변동성 확대로 인한 글로벌 Tech의 동반부진, 외국인의 한국 패시브 수급환경에 따른 한국 반도체 기업의 부정적 요인 인식 등이 작용했기 때문이다.

그 결과 한국 대형 반도체 종목은 연초 시장의 기대와는 달리 하반기 들어 주가가 크게 밀리며 투자자들을 크게 실망시켰다.

2022년 글로벌 매크로 화두는 ‘회복’이다. 전 세계 주요국들은 정책부양 및 리오프닝 수요회복을 기반으로 한 리플레이션 국면으로의 전환을 모색하고 있다. 실제로 이 같은 매크로 컨센서스가 실현될 경우 역사적 락바텀 밸류에이션까지 내몰렸던 대형 반도체종목의 반등은 반드시 나타날 것이라는 게 전문가들의 의견이다.

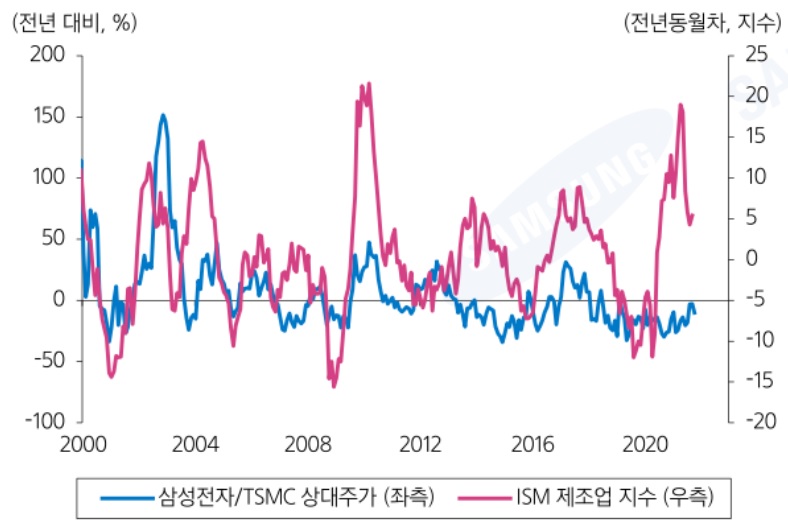

ISM 제조업 지수와 삼성전자 VS TSMC 상대주가

김용구 삼성증권 연구원은 “한국 대형 반도체기업은 소비재와 자본재 성격을 공유하기 때문에 글로벌 경기회복 및 투자확대기에는 중립 이상의 주가퍼포먼스를 보여왔다”며, “통상 경기둔화 시엔 미중 Tech에 예속된 TSMC의 주가가 유리했다면, 회복기에는 협경의 밸류체인인 삼성전자의 주가가 유리하다”고 설명했다.

실제로 물가 하락기엔 소비재 성격이 강한 미국이, 상승기엔 자본재 성격이 강한 한국 IT가 유리한 모습을 보여왔다.

외국인 “우린 팔만큼 다 팔았어!”

반도체종목의 회복세는 이미 지난해 연말부터 서서히 감지되기 시작했다. 특히 10월 경 보여줬던 역사적 저평가 구간을 찍고 반등추세를 타고 있는 이 시점이 기회의 구간이라 할 수 있다.

SK하이닉스의 경우 지난해 10월13일 90,500원까지 내려가 MSCI Korea Index 기준 반도체 업종 12M Fwd P/E는 5.5QO, P/B는 0.9배 수준까지 추락했다. 메모리업황에 대한 실적 우려감은 최악으로 번진상황이었다.

하지만 12월 들어 본격적으로 회복되기 시작한 DRAM 현물가 반등과 기대이상의 실적으로 메모리반도체 실적악화 우려는 기우임을 알게 됐다.

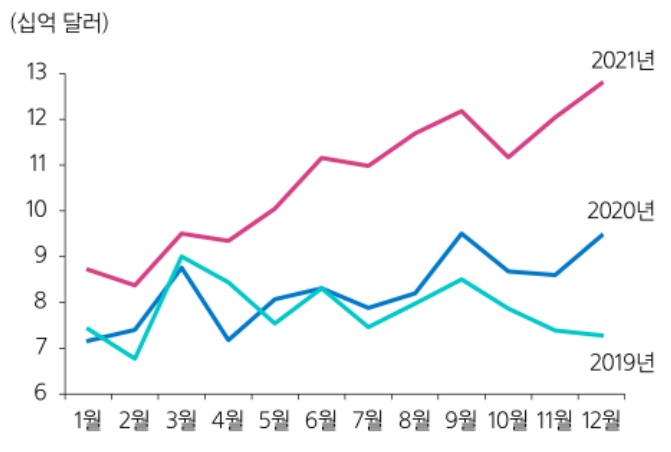

2019~2021년 반도체 수출실적

현물가격이 상승하기 시작하자 외국인들은 지난해 11월 중순부터 삼성전자를 순매수하기 시작한 가운데 12월 첫째주엔 무려 9,900억원 가량 순매수하는 등 우선주를 포함해 3주간 삼성전자 종목 약 2조1,800억원, SK하이닉스 8,337억원 가량을 사들이며 양사 총 3조원이 넘는 순매수를 나타냈다.

이 기간 외국인들이 코스피에서 순매수한 금액이 4조3,500억원인 것을 감안하면 약 69%에 달하는 금액을 대형 반도체 종목에 쏟아 부은 것이다.

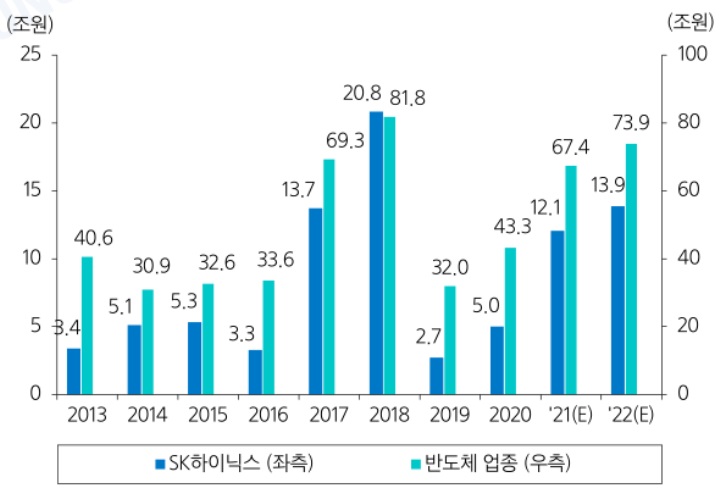

연도별 반도체 업종 및 SK하이닉스 영업이익 추이

코로나19 확산 속 삼성전자 시안 반도체 사업장 봉쇄

삼성전자는 중국 시안 반도체 사업장에서 코로나19 확산이 지속되자 생산을 탄력적으로 조정한다고 지난해 12월29일 발표했다. 삼성전자 입장에선 반도체 주가가 본격적인 회복세를 타기 시작한 시점에 떨어진 날벼락이다.

올해 1분기와 2분기에 중국 시안에서의 가동률 조정으로 글로벌 NAND Flash 출하량은 종전 예상 대비 각각 6%, 2% 감소할 것으로 예상된다. 이에 따라 글로벌 반도체시장에서 NAND Flash 업종은 공급과잉 국면이 아닌, 약 6개월 가량 수급 균형을 유지할 가능성이 높다.

시안 봉쇄 이전 및 이후 기준 NAND 공급 과잉률 비교

그 결과, NAND Flash 공급사의 주가는 긍정적인 영향을 받을 것으로 전망되는데 특히 삼성전자의 경쟁사인 마이크론과 SK하이닉스가 대표적으로 수혜를 입을 것으로 보인다.

김경민 하나금융투자 연구원은 “지난해 12월21일 마이크론 실적발표 및 12월22일 SK하이닉스의 인텔 NAND 사업승인 소식 발표 후 이들 기업의 주가는 한 차례 상향 조정된 바 있다”면서 “이들 기업의 목표주가는 컨센서스가 다시 한번 상향 조정될만한 모멘텀이 발생했다”고 판단했다