“오버행 감안해도 저평가 과도”…목표가 평균 1만3212원

올해 4대 금융지주 중 가장 저조한 주가흐름을 보였던 우리금융지주가 올 1분기(1~3월)에 지주사 전환 이후 역대 최대 ‘깜짝 실적’을 기록했다. 또한 이번 실적 호조가 밸류에이션 재평가를 이끌어 낼 것이라는 진단에 투자자들의 이목이 쏠리고 있다.

지난 21일 우리금융은 공시를 통해 올 1분기 당기순이익이 전년 동기(5182억원) 대비 29.6% 늘어난 6716억원을 기록했다고 밝혔다. 전 분기 대비로는 300% 늘어난 수치로 컨센서스인 5482억원을 22.5%나 상회하는 실적이다.

증권업계는 이러한 실적 호조를 수수료와 순이자마진(NIM)이 견인한 것으로 평가했다.

2020년 은행 수수료이익은 대면 영업의 어려움과 금융상품 모럴 노이즈로 매분기 지속적으로 감소했으나 지난 1분기에는 전년 동기와 같은 수준을 기록하며 전분기 대비 32% 증가했다.

아울러 1분기 NIM도 6bp 올랐으며 우리은행의 저원가성 수신 비중도 50.2%로 6개 분기 연속 확대 중이다.

수익구조 개선과 리스크 관리에 그룹 역량을 집중하고, 지주 전환 이후 비은행 포트폴리오를 확충해가며 수익기반을 확대한 결과다.

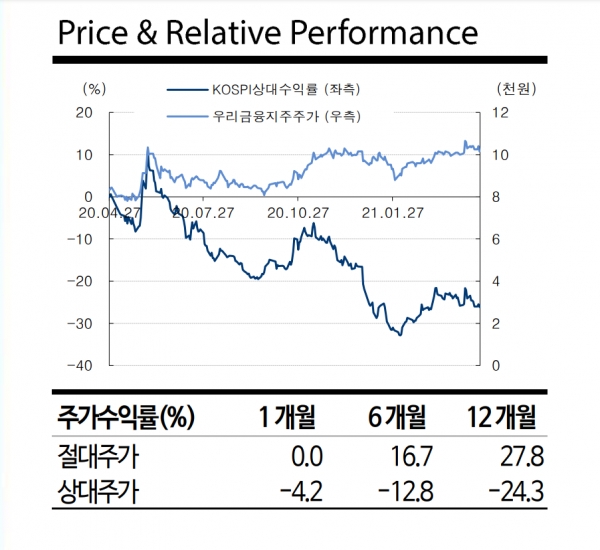

반면 주가는 여타 금융주에 비해 부진한 성적을 보이고 있다.

올해 금융주는 미국발 국채금리 상승세로 각광을 받으며 고공행진을 보였다. 한국거래소에 따르면 올해 초부터 지난 21일까지 KB금융과 신한지주, 하나금융지주는 각각 17.1%, 12.7%, 16.7% 상승한 반면 우리금융지주의 상승률은 4.1%에 그쳤다.

주가순자산비율(PBR)도 0.33배 수준으로 KB금융(0.49배), 신한지주(0.45배), 하나금융지주(0.40배) 등과 비교해도 현저히 낮다.

하지만 증권업계는 역대 최대인 올 1분기 실적호조가 우리금융지주 주가의 상승 모멘텀이 될 수 있다는 진단을 내놨다.

23일 우리금융지주는 전 거래일 대비 변함없는 1만500원에 거래를 마감했다. 하지만 실적 발표 다음날이었던 전날 우리금융지주 주가는 전거래일 대비 3.45% 오르며 상승 마감했다.

아울러 현대차·SK·IBK·케이프 등 4개 증권사는 현재의 주가보다는 우리금융지주의 성장세에 초점을 맞추며 목표주가를 상향 조정했다. 증권사들의 목표주가 평균은 1만3212원으로 현재 주가 대비 약 25% 상승여력이 있다고 분석된다.

예금보험공사가 최근 1530억원어치의 우리금융지주 지분 시간외 대량매매(블록딜)를 진행하는 등 오버행(잠재적 매도 대기물량) 리스크는 있지만 이를 감안하더라도 저평가라는 분석이 지배적이다.

IBK투자증권은 0.3배 수준의 PBR은 자기자본이익률(ROE) 대비로든, 절대 수준이든 저평가 상태라고 진단했다.

또한 증권 자회사 부재가 아쉽지만 여타 비은행과 은행의 실적개선세가 뚜렷해 올해 연결순이익 전망치를 1조6900억원에서 2조900억원으로 23% 상향조정하고, 목표주가는 1만4000원에서 1만5000원으로 7.1% 올렸다고 밝혔다.

케이프투자증권도 우리금융지주는 압도적인 은행 비중으로 밸류에이션 할인을 받아왔으나 올해는 은행업종의 실적 개선이 두드러질 전망이라고 평가했다.

아울러 12개월 선행 주가수익비율(PER)은 3.7배에 불과해 지방은행주와 유사한 수준의 밸류에이션이며, 오버행 리스크를 감안해도 현 주가는 현저한 저평가라고 판단했다.