수년째 부진을 면치 못한 유한양행의 수출이 올해는 반등세가 예상되면서 실적과 연구개발(R&D) 모두에서 성과가 기대되고 있다.

무엇보다 지난해 유한양행에 대규모 이익을 안긴 ‘레이저티닙’ 등 신약 기술료 유입이 올해는 전년 대비 큰 폭으로 줄어들 것으로 예상되지만 수출을 통한 턴어라운드가 성공하면 오히려 국면전환이 될 수 있다는 진단이 나와 투자자들의 관심이 쏠리고 있다.

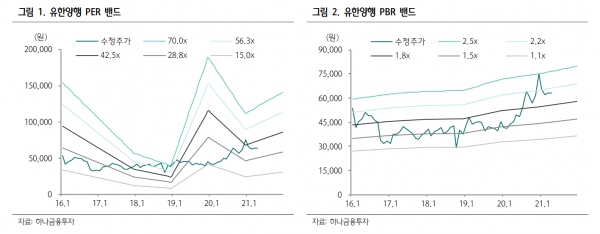

아울러 하반기 레이저티닙의 모멘텀을 고려하면 유한양행의 현재 주가는 저점이라는 평가가 나와 투자심리를 자극하고 있다.

13일 유한양행은 전 거래일 대비 0.15% 소폭 상승한 6만5900원에 장을 마쳤다. 3거래일 연속 상승세로 이달 들어서만 4% 이상 오른 수치다.

유한양행은 비록 버팀목 역할을 해온 신약기술료가 크게 줄어들어 실적 저하가 예상되지만 하반기로 갈수록 수출 반등으로 인한 실적개선이 주가를 견인할 것으로 관측된다.

유한양행의 신약 기술료는 올해 700억원 안팎의 유입이 추산된다. 우선 과거 베링거인겔하임 및 길리어드와의 계약금 일부와 얀센으로부터의 마일스톤(단계별 기술료) 가운데 일부 등 150억원 안팎의 유입이 발생할 것으로 보인다.

확정적 사안은 아니지만, 기술수출된 크고 작은 신약후보물질의 임상 단계가 진척되면 건당 100억원 씩의 기술료 유입도 예측된다.

이 같은 올해 예상치는 지난해 유입된 기술료의 절반 수준으로 지난해 유한양행이 인식한 기술료는 총 1556억원 수준이다.

하지만 수치상으로 보이는 것처럼 올해 기술료 수입이 절대적으로 감소한 것은 아니다. 지난해 기술료 약진이 독보적이었을 뿐이다. 유한양행은 지난해 얀센에 기술수출한 비소세포폐암 치료제 레이저티닙으로만 1100억원 가량의 기술료를 받은 것으로 추정된다.

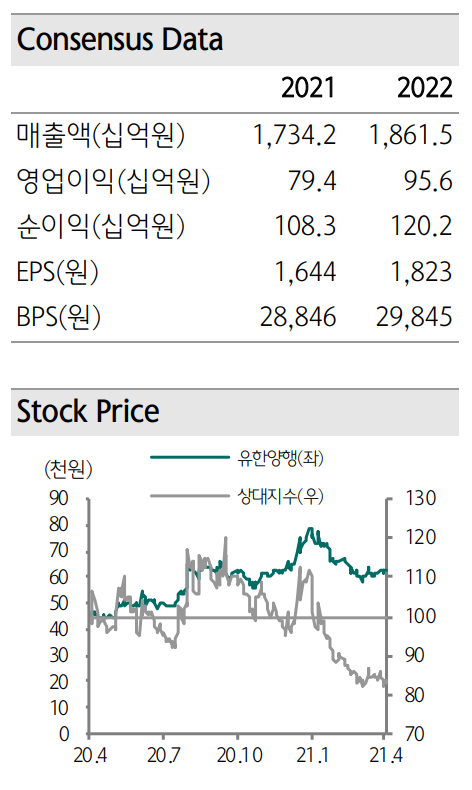

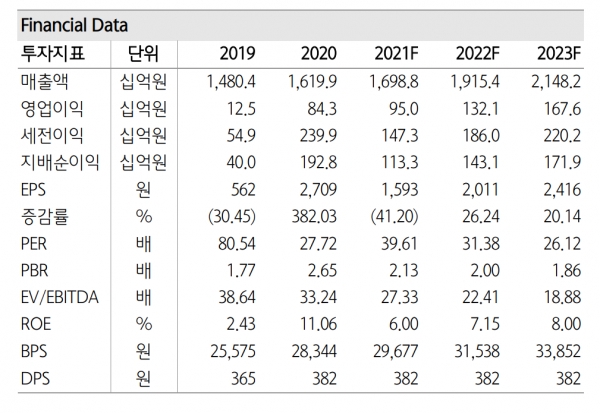

이는 지난해 유한양행 실적 약진에 큰 보탬이 됐다. 특히 영업이익은 기술료 1556억원 반영으로 전년보다 572% 급증한 843억원을 기록했다. 매출도 1조6199억원을 내며 9.4% 늘었다.

증권업계는 유한양행의 올해 영업이익이 지난해 수준에는 미치지 못할 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 주요 증권사들이 내놓은 올해 유한양행의 영업이익 평균 추정치는 지난해보다 6%가량 감소한 794억원이다.

결국 각 사업부별 ‘플러스알파’를 만들어 기술료의 빈자리를 메꾸는 것이 유한양행 올해 실적개선의 최대 관건인 셈이다. 업계에서는 그동안 부진을 면치 못한 해외사업부에서 올해 의미있는 턴어라운드에 성공하면 전체 실적 역시 기대 이상의 결과를 낼 수 있을 것으로 내다보고 있다.

사실 해외사업부는 수년전만 해도 유한양행 매출의 20% 가량을 담당한 핵심 사업부였다. 에이즈치료제와 C형간염치료제의 원료의약품을 길리어드 등 탄탄한 해외 고객사에 수출해 2016년 유한양행 전체 매출의 19.1%인 2526억원을 담당했다. 이익률도 회사 사업부 중 가장 높았던 것으로 알려졌다.

하지만 100%에 가까운 치료율의 C형간염치료제가 나오면서 해당 치료제 시장이 오히려 위축되는 ‘신약의 역설’이 발생했고, 자연스럽게 유한양행의 C형간염치료제 원료의약품 수출도 위축됐다.

무엇보다 코로나19사태 심화로 안티푸라민 등 회사 완제약품의 수출도 타격을 입었다. 지난해 해외사업부 매출액은 1560억원에 불과했다. 회사 매출에서 차지하는 비중도 9.6%로 한 자릿수로 떨어졌다.

그러나 올해 해외사업부 실적이 다를 것이라는 관점이 나왔다. 감염병 국면이 걷히면 올해부터 연간 10% 이상 매출 성장이 기대되기 때문이다.

아울러 유한양행은 과거 비리어드, 트라젠다, 트윈스타 등 대형 도입 신약을 통해 성장해왔다. 하지만 이들의 특허가 만료되며 2019년 처방약 부분은 역성장했다. 이에 앞으로는 도입신약보다는 신약과 개량신약 등에 집중할 것으로 예상된다.

유한양행은 올해 이익률이 높은 제품의 매출에 집중하며 규모의 확대보다는 수익성 개선에 힘쓸 것으로 보이며 3분기 국내 출시가 예정된 렉라자 등 신약이 이익률 개선을 이끌 것으로 전망했다.