삼성전자가 올 1분기 컨센서스(평균 전망치)를 상회하는 영업이익을 기록하면서 ‘10만전자’에 대한 기대감도 커지고 있다.

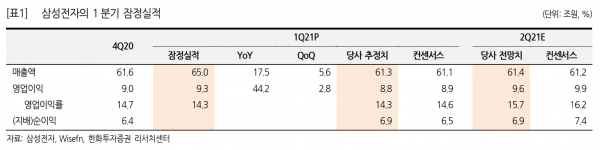

삼성전자는 지난 7일 매출액 65조원, 영업이익 9조3000억원의 1분기 잠정실적을 발표했다. 전년 동기 대비 각각 17.5%, 44.2% 증가한 수준으로 영업이익은 컨센서스(8조9000억원)를 4.4% 상회했다.

증권업계는 삼성전자에 대해 반도체보다는 경제 정상화에 따른 소비 회복 국면에서 스마트폰과 가전 등 세트 수요 호조가 실적을 이끌었다고 진단했다.

아울러 삼성전자의 올 1분기 반도체 실적은 기대에 못 미쳤지만, 2분기부터는 메모리 반도체가 본격적인 ‘상승 사이클’에 올라타면서 실적 상승을 이끌 것으로 예상했다.

삼성전자는 올 2분기 반도체 부문 영업이익을 5조8000억~5조9000억원으로 내다보고 있다. 아마존, 구글 등 글로벌 클라우드서비스업체들의 서버 투자가 다시 확대되고 있고 스마트폰 제조사의 신제품 출시로 인한 메모리반도체 수요의 급증이 관측되기 때문이다.

대만의 반도체 시장조사업체 트렌드포스와 D램익스체인지는 최근 발표에서 모바일과 PC용 D램뿐 아니라 데이터센터에 들어가는 서버용 D램 가격이 2분기에만 20%가량 오르고 연초부터 제자리걸음을 하는 낸드플래시 가격도 최대 8% 상승할 수 있다고 평가했다.

업계에서는 코로나19 사태 장기화에 따른 비대면 수요로 메모리반도체 가격상승세가 최소 올 3분기까지 이어질 것으로 보고 있으며 이러한 반도체의 실적 상승은 주가 견인에도 영향을 미칠 것으로 예상했다.

8일 삼성전자는 전 거래일 대비 1.05% 하락한 8만4700원에 거래를 마감했다. 2거래일 연속 하락세로 이미 1분기 실적에 대한 기대가 컸던 만큼 실적 발표 후 차익 실현에 나섰다는 평가가 잇따르고 있다.

주된 매도 주체는 기관투자가로 금일 1800억원어치를 순매도했다. 반면 외국인은 이달 들어 6거래일 연속으로 삼성전자 주식을 사들였으며 금일 1288억원어치를 순매수했다.

삼성전자는 지난 1월 11일 종가 기준 9만1000원으로 사상 최고가를 경신한 뒤 약 3개월간 ‘8만전자’에 머물러 있다.

그러나 국내 증권사들은 삼성전자가 연내 ‘10만전자’에 도달할 것이라고 진단했다. 3월 나온 보고서 중에는 KTB투자증권을 제외한 모든 증권사가 목표 주가를 10만원 이상으로 제시했다.

23개 증권사가 제시한 목표 주가 평균은 10만5870원이다. 3개월 전(9만1720원)보다 1만원 이상 상향된 수치다.

근거는 다변화된 포트폴리오가 삼성전자 실적을 안정적으로 받쳐줄 것이라는 기대감이다. 1분기 실적 개선의 주역이 스마트폰과 가전이라면, 2분기 주역은 반도체가 될 것으로 관측된다.

1분기에는 메모리 반도체 가격 인상분을 판가에 반영하지 못했지만, 2분기부터는 상승분을 반영할 수 있을 것으로 보이기 때문이다.

메모리 반도체업계는 통상 분기 단위로 고객사와 계약을 맺는다. 이에 한파로 미국 텍사스 오스틴공장 가동이 중단된 데 따른 손실도 2분기에는 회복될 것으로 예측된다.

다만 반도체 공급 부족이 장기화하면서 스마트폰 생산 및 판매 계획이 차질을 빚을 가능성도 있다. 애플리케이션프로세서(AP), OLED(유기발광다이오드) DDI(디스플레이구동칩) 등이 부족해질 수 있기 때문이다.