하반기부터 전자담배, 무선이어폰 크래들 등 신규제품 출하 시작해 실적 기여 전망

2021년에는 인도 전기스쿠터 배터리팩 사업 등이 추가되며 저평가 해소 및 성장 지속 전망

이랜텍이 인도공장 재가동과 고객사 삼성전자 스마트폰 판매 호조, 스마트폰 케이스와 배터리팩 매출 증가로 인해 올 3분기 턴어라운드가 예상되고 있다.

또한 하반기부터는 전자담배, 무선이어폰 크래들 등 신규제품이 출하가 시작되면서 실적개선세가 예상되는 가운데 이러한 호재에 발맞춰 주가도 5거래일 연속 상승세를 보이고 있다.

6일 이랜텍의 주가는 전 거래일 대비 1.36% 상승한 6,020원에 거래를 마감했다. 이 회사는 지난 상반기 코로나 19사태로 인도와 말레이시아 공장이 단기간 생산이 중지됐으며, 고객사인 삼성전자의 휴대폰 판매마저 부진하면서 상반기 매출액은 25.9%의 감소 폭을 보였고 영업적자는 38억원을 기록했다.

하지만, 지난 6월부터 인도공장이 재가동되고 8월부터 실적이 전년 수준으로 회복되는 등 전사적인 개선세가 이뤄지면서 주가도 점차 회복세를 보이고 있다.

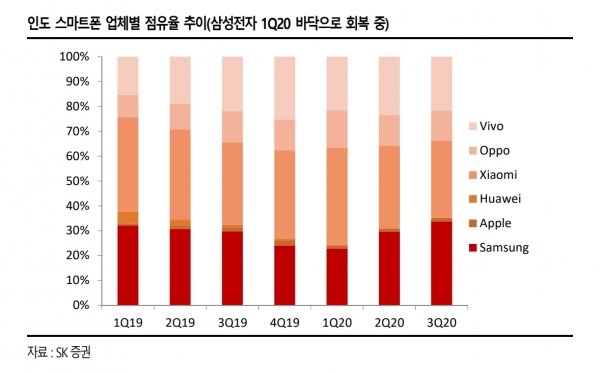

또한 중국, 인도간의 분쟁으로 삼성전자의 인도 스마트폰 판매가 호조(삼성전자 인도 스마트폰 시장 점유율 1분기 18%에서 3분기 25%로 개선 전망)를 보이고 있는 점도 긍정적인 평가를 받고 있다.

아울러 이랜텍은 3분기부터 전국 판매가 예정돼 있는 KT&G의 릴 솔리드 2.0을 단독공급하면서 15만대 규모의 초도 물량을 공급 중인데 무선이어폰 크래들 신규매출과 함께 영업흑자를 거두면서 턴어라운드가 예상된다.

이랜텍은 이러한 실적 호재로 인해 올 상반기 부진에도 불구하고 하반기부터는 실적이 정상화되면서 매출액 6,000억원, 영업이익 150억원 수준의 실적이 전망된다.

이 회사는 현재 5개국 9개 제조 사업장을 운영하고 있다. 주요 품목은 휴대폰 케이스 매출 57.1%(2019년 매출 기준), 노트북, 휴대폰, 전동공구 등 배터리팩 매출 19.8%, 충전기 매출 11.2%, 기타 11.8%로 구성돼 있다.

인도·베트남 법인에서는 스마트폰 케이스와 배터리팩을, 말레이시아 법인에서는 전자담배(KT&G 향), 국내에서는 ESS 배터리팩 등을 주로 생산하고 있으며 삼성전자및 삼성SDI 향(向) 매출이 87%를 차지하는 가운데 인도에서 생산하는 스마트폰 케이스는 시장점유율 1위를 기록하고 있다.

이랜텍은 그 동안 고객사들의 생산기지 해외 진출에 맞춰 해외 법인을 동반 진출했다.

하지만 최근에는 고객사들의 생산기지가 몰려있는 중국을 떠나 베트남, 인도 법인으로 이전을 확대 중에 있는데 특히 인도 신규 법인에 역량을 집중하고 있다.

2021년 1분기부터 인도 신규 생산법인에서 양산되는 전기스쿠터용 배터리팩은 인도의 전기스쿠터 공급 프로젝트에 핵심이 될 것으로 예상되는데 이 프로젝트는 글로벌 기업의 배터리셀을 공급받아 핵심부품을 사출, BMS, 하네스 등을 직접 개발/제조하여 팩 형태로 조립 후 글로벌 Motorcycle 업체의 인도 전기스쿠터에 공급하는 것으로 2022년에는 1라인 추가 가동이 예상된다.

최근 연1,900~2,000만대의 오토바이가 판매되는 세계 최대 시장 인도는 2022년까지 3년간 약 1,000억루피(약 1조 7,200억원)의 보조금을 지급하고, 전기차 관련 관세를 대폭 축소해 전기차, 전기 오토바이, 전기 3륜차 등을 보급할 계획이다.

그 중 스쿠터가 31%인 583만대로 향후 고객사의 전기스쿠터 판매 호조와 배터리팩 생산 증가가 기대된다.

이랜텍은 이러한 인도시장에 대해 빠르면 2021년 1분기부터 발생하는 전기스쿠터 매출액과 고객사인 삼성전자의 중저가폰이 판매호조를 보일 것으로 예상하면서 전년대비 20%이상 증가한 매출액 7,500억원, 영업이익 350억원의 호실적을 거둘 것으로 전망했다.

한편 주가는 상반기 부진한 실적으로 저평가 상태에 머물고 있지만 하반기 영업흑자가 본격적으로 드러나기 시작하면 재평가가 될 것으로 관측되고 있다.