판매단가 인상 및 해외사업 호조에 최대실적

미수금 8조6,000억으로 재무개선 절실

“구조개선 위해 무배당” 결정에 투자자 실망

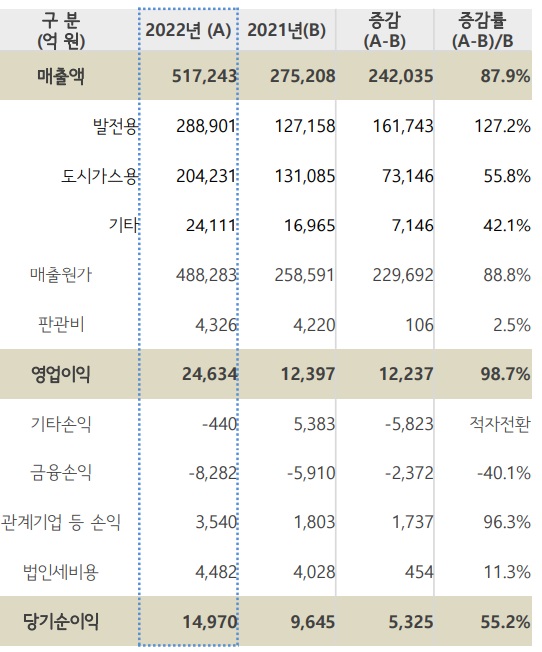

한국가스공사가 지난해 매출과 영업이익이 전년 대비 각각 87.9%, 98.7% 증가하면서 역대 최대실적을 기록했지만 부채비율이 큰 폭으로 증가하면서 재무개선이 절실한 상황이다. 이는 미수금이 8조6,000억원으로 증가하며 재무구조가 크게 악화됐기 때문이다.

24일 한국가스공사는 2022년 연결기준 영업이익이 2조4,634억원을 기록해 전년 대비 98.7% 증가했다고 공시했다. 매출액은 51조7,243억원, 순이익은 1조4,970억원으로 각각 87.9%, 55.2% 늘었다.

한국가스공사 2022년 실적

가스공사의 지난해 판매물량은 3,840만톤으로 전년대비 149만톤 증가에 그쳤다. 하지만 도입단가 증가로 용도별 평균 판매단가가 민수용 16%, 산업용 82%, 발전용 116% 수준으로 증가하면서 매출액은 2021년(27조5,206억원) 대비 87.9% 증가했다.

영업이익은 해외사업 호조에 힘입어 전년대비 98.7% 급증할 수 있었다. 특히 호주 글래드스톤액화천연가스(GLNG), 이라크 바드라사업 등의 실적이 개선되면서 해외사업 영업이익은 전년대비 88% 증가한 4,476억원을 기록했다.

당기순이익은 입찰담합소송 승소 배상금 수익(2,269억원), 해외지분 평가이익(1,737억원) 등이 반영된 것이 주요 요인으로 작용해 전년 대비 55.2% 증가했다.

가스공사 관계자는 “국제유가 상승에 따른 판매단가 상승과 천연가스 판매물량 증가로 매출액이 확대됐다”라며 “영업이익 역시 국제유가 상승에 따른 해외부문 영업이익이 증가했다”고 설명했다.

하지만 당기순이익 증가에도 불구하고 가스공사의 부채비율 또한 큰 폭으로 증가하면서 취약한 재무구조를 개선하기 위한 근본적인 대책 수립이 요구되고 있다.

2022년 연결기준 부채비율은 전년대비 120.7%p 증가한 499.6%, 별도기준 부채비율은 전년대비 190%p 증가한 643%를 기록했다. 이는 지난해 러시아-우크라이나 전쟁으로 국제 LNG 가격 폭등에도 불구하고 서민경제 안정을 위해 도시가스요금 인상을 억제하면서 가스공사의 민수용 미수금이 8조6,000억원으로 크게 증가해 재무구조가 악화된 것이다.

한국가스공사 재무상태 증감내역

가스공사의 사업 특성상 유가상승 시 국내 규제사업 이익이 늘어나고, 해외 E&P 가치가 상승하기 때문에 실적에 긍정적으로 작용하는 것이 일반적이다. 다만, 국내 도매사업에서 발생하는 미수금은 유가가 상승할수록 빠르게 증가하기 때문에 이러한 측면에선 부정적이다. 반대로 유가가 하락할 경우 미수금은 줄일 수 있다. 하지만, 해외 E&P에서 손상차손이 발생할 수 있어 이 부분에서는 부정적이다.

문경원 메리츠증권 애널리스트는 “성수기인 1분기 가스요금 동결이 결정되면서 미수금이 여전히 급증세를 유지하고 있다”며, “미수금이 과거에 손익계산서에 영향을 미친 적은 없으나, 과거의 경험을 기반으로 그 위험도를 과소평가하기에는 지나치게 큰 규모로, 동절기 이후 정부의 규제 스탠스가 어떻게 변화할지 확인할 필요가 있다”고 지적했다.

따라서 현재 가스공사는 향후 안정적인 천연가스 도입을 위해 미수금 해결과 근본적인 재무개선이 절실한 상황이다.

재무구조 개선위해 무배당 결정···투자자 어이상실

하지만 정부와 가스공사가 재무구조 개선을 위해 꺼내든 카드는 다름 아닌, 주주배당을 하지 않기로 결정해 시장에 충격을 안겼다. 이미 증권가에서는 지난해 가스공사의 최대 실적을 전망하며 투자자들에게 배당금에 대한 기대감은 한층 높였던 상황이었다.

가스공사의 무배당 결정 발표 전 유재선 하나증권 애널리스트는 “배당에 변수로 작용하는 원·달러 환율이 추가적으로 약세 흐름을 보여주지 않는 한 2023년은 별도실적 개선에 의한 배당주로서의 가치가 부각될 전망”이라고 기대감을 나타냈었다.

문경원 메리츠증권 애널리스트 역시 “올해는 저밸류와 실적개선, 배당의 3박자가 돋보일 것”이라며, “하반기로 갈수록 배당에 대한 기대감도 커질 것”이라고 관측한 바 있다.

박광래 신한투자증권 연구위원은 “9% 이상의 예상 배당 수익률도 투자 매력도를 높이는 요인”이라고 전하며 긍정적 투자의견을 밝히기도 했었다.

한편, 가스공사는 이번 무배당 결정으로 연결기준 부채비율은 20%p, 별도기준 부채비율은 33%p 개선된다. 또, 무배당에 의한 자본 증가로 사채발행한도가 증가해 향후 에너지위기 발생 시 재무대응에 도움이 될 것으로 기대하고 있다.

가스공사 관계자는 “미수금 문제가 완화되고, 재무구조가 개선될 경우 과거의 배당정책을 이어가겠다”는 입장을 나타냈다.