다양한 포트폴리오 구축에 안정정

배당확대 등 주주환원 제고에 주가하락 제한적

SK가 상장 및 비상장 자회사들의 실적이 크게 개선된데 힘입어 올 2분기 역대 최대 분기실적을 달성했다.

특히, SK이노베이션과 SK실트론, SK텔레콤이 실적을 주도한 가운데 SK스퀘어의 신규 편입 효과와 SKC, SK머티리얼즈 등 대부분의 종속법인들의 실적이 개선되면서 2분기 이후에도 호실적 추세는 지속될 전망이다.

2분기 영업이익 3조5,800억원 역대 최대

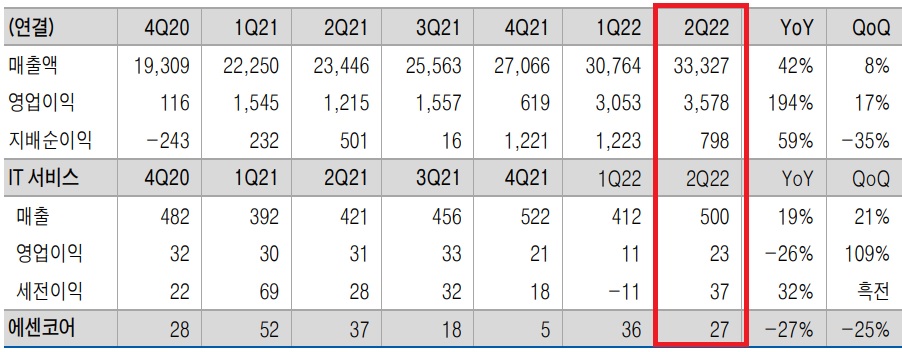

SK가 2022년 2분기(연결기준) 매출액 33조3,273억원, 영업이익 3조5,781억원을 시현, 전년 동기대비(이하 동일) 각각 42.4%, 193.9% 성장했다. 이는 사상 최대분기실적으로, 영업이익의 경우 시장 컨센서스(1조6,000억원) 대비로도 2배 이상 상회한 것이다.

SK 분기별 실적 추이

단위: 십억원

별도기준 매출액은 6,442억원, 영업이익은 895억원을 달성해 이 역시 각각 37%, 313% 증가한 호실적을 나타냈다. IT서비스부문의 영업이익이 -24% 감소했음에도 불구하고, 상표권과 배당금, 임대수익 등이 크게 증가하면서 IT서비스부문의 부진을 만회할 수 있었다.

전사 실적 중 매출액과 영업이익 비중이 큰 SK이노베이션이 정제마진 강세 및 재고평가이익 확대로 분기 최대 실적을 시현한 가운데 비상장 자회사들의 성장성이 크게 부각된 것이 고무적이다. 특히, SK E&C의 고성장과 SK스퀘어의 신규 편입효과도 실적개선에 한몫했다.

돋보였던 비상장 자회사 성장성

SK E&S의 경우, 파주 등 발전소정비에 따른 가동률 하락이 있었으나 SMP(전력도매가격)이 98% 상승한 157원/kWh의 강세를 보이며, 매출액과 영업이익이 각각 43%, 147% 증가한 2조1,500억원, 4,464억원을 기록했다. 그 결과 상반기만으로 역대 최대 연간 영업이익(2012년 7,601억원) 경신하면서 2022년 말 배당수입 확대도 기대해볼 수 있게 됐다.

SK실트론도 고부가제품 판매증가와 판가상승이 지속되며 매출액과 영업이익이 각각 36%, 130% 증가한 5,971억원과 1,590억원을 기록해 역대 최대 영업이익을 달성했다. EBITDA 마진은 지난해 2분기 34.8%에서 7.6%p 개선된 42.4%로 상승했다. 상반기 Si웨이퍼 출하량은 7,383mil² inches로 7.5%)로 증가했으며, 상반기 ASP는 24% 상승했다.

주요 비상장 자회사 실적 추이

단위: 십억원

SK머티리얼즈 CIC 매출액과 영업이익은 각각 33%, 45% 증가한 3,710억원, 990억원을 기록했다. EBITDA 마진은 지난해 2분기 35.9%에서 0.4%p 개선된 36.3%를 나타냈다. 주요 사업별 매출증가율은 식각가스가 71%로 가장 높은 증가세를 보인 가운데 프리커서 66%, 특수가스 24%, 산업가스 5% 순으로 성장했다.

SK팜테코 매출액과 영업이익은 각각 13%, 17% 증가한 2,159억원, 50억원을 기록했다. 올 하반기 중 세종시에 M3 준공 예정이며, 국내(SK바이오텍) Capa는 기존 276㎥에서 380㎥로 약 40% 증가할 전망이다. 특히, 준공 일정에 맞춰 고객사를 이미 확보했기 때문에 매출증가 효과는 곧바로 나타날 전망이다. 아울러 CMO(유럽·북미)는 2023년 상업설비 준비 및 가동에 들어갈 예정으로, 합성 CMO Capa가 확대돼 바이오 CMO사업도 지속 확장될 것으로 기대된다.

SK CMO 사업 미래 전략

자회사 실적 외 유가증권 및 부동산 등 든든한 자산 보유

SK는 견조한 자회사 실적 외에도 보유 중인 주식 및 부동산을 바탕으로 든든한 안전자산을 확보하고 있다.

투자유가증권으로는 ▲SK이노베이션(지분율 33.40%) ▲SK텔레콤(30.01%) ▲SK스퀘어(30.01%) ▲SK네트웍스(39.14%) ▲SKC(40.64%) 등을 보유하고 공정가치로만 17조4,000억원으로, SK의 현재 시가총액(16.0조원)을 상회하고도 남는 수준이다.

부동산은 지난 1분기(연결기준) 유형자산의 장부가액만 52조2,000억원인 가운데 전체 유형자산 중 토지 및 건물 금액은 15조9,000억원(토지 9조3,000억원, 건물 6조6,000억원)에 달했다. 재평가가 2019년에 시행한 것을 감안하면, 장부금액과 공시지가 또는 공정가치와의 차이는 상당할 것으로 추정된다.

22년 연간 영업이익 증가 및 배당확대 전망

SK는 올 하반기에도 자회사의 호실적이 지속된데 힘입어 2022년 연간 연결 영업이익이 10조원을 넘어설 것으로 전망된다.

SK바이오텍의 세종공장 M3, M4 라인이 각각 올 3분기와 내년 하반기에 가동될 예정으로, 지난해 1,500억원에 불과했던 매출액은 오는 2024년엔 3,000억원으로 증가할 전망이다.

SK실트론은 올 하반기 중 구미공장에서 SiC Wafer를 양산할 예정에 있다. 지난 2020년 인수한 듀폰으로부터 SiC 잉곳을 조달하기 때문에 원가경쟁력도 보유하고 있어 내년 SiC Wafer 생산이 본격화될 경우 중장기 이익성장은 가시화될 전망이다.

SK실트론 SiC Wafer Capa 전망

한편, 실적과 주가를 연동시키기 위한 주주환원 제고 계획이 조만간 실행될 예정인 가운데 SK의 배당수익 원천인 SK이노베이션과 SK텔레콤, SK E&S의 수익성이 지속 확대 중인 점을 감안할 때 배당 역시 증가할 것으로 기대된다. 증권가에서는 SK가 경상배당 수입의 30% 이상을 배당으로 지급할 것으로 파악하고 있다.

이승웅 이베스트투자증권 애널리스트는 “SK는 매년 시가총액 1% 자사주 매입 후 소각하는 등 주주가치 제고방안을 마련하는 방안을 지난 3월 발표함으로써 주가 하방 경직성을 확보한 상태”라며, “현 주가 수준은 저평가 메리트가 충분하다”고 판단했다.

박종렬 흥국증권 연구원은 “불확실한 매크로 상황이 여전히 해결되지 않아 수출기업들의 내년 실적전망은 다소 보수적인 평가가 불가피하지만 SK의 경우 다양한 사업 포트폴리오를 구축하고 있어, 이익 변동폭은 크지 않을 것”이라며, “안정적 이익창출이 가능한 점은 주가 재평가 요소로 충분하다”고 긍정적 의견을 나타냈다.