매출·영업이익 전년대비 증가에도 컨센 하회

하반기부터 반도체 수급 완화 기대

현대자동차가 지난해 4분기 환율상승 및 인센티브 하락이라는 긍정적 요인에도 불구하고 차량용반도체 부족에 따른 생산차질과 원재료비 및 운송비 등의 비용증가로 다소 아쉬운 실적에 만족해야했다.

다만, 높은 가격에서 계약된 대기수요들이 많고, 올 하반기 반도체수급 정상화 기대감이 커지면서 향후 큰 폭의 이익개선도 기대해 볼 수 있다. 특히, 연내 전기차 전환속도의 상향도 중요한 주가상승 모멘텀이 될 것으로 전망된다.

2021년 4분기, 반도체 공급부족 여파 생산차질→판매감소·영업익 컨센 하회

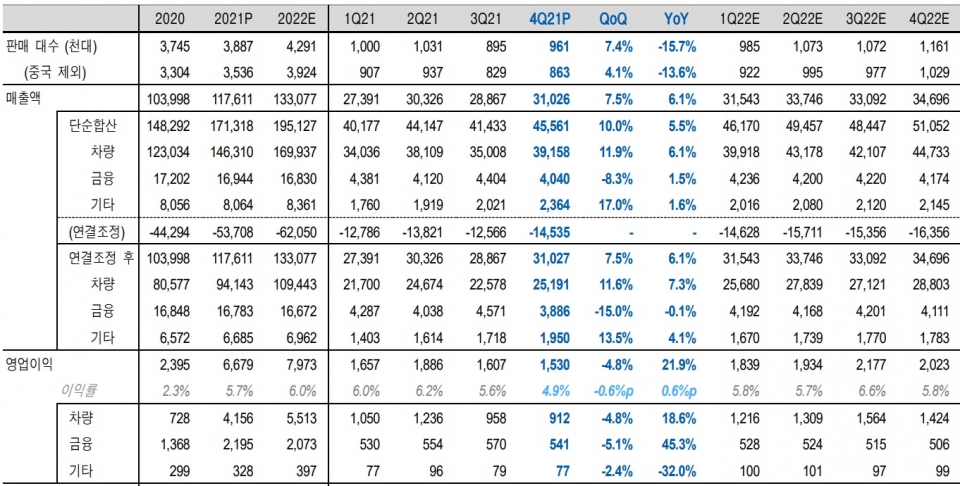

현대차가 반도체공급 부족에 따른 생산차질 여파로 2021년 4분기 961,000대의 자동차를 판매하는데 그친 것으로 추정된다.

이는 전년 동기대비 15.7% 감소한 수치로 전분기에 이어 판매대수 감소세가 지속됐는데 판매감소는 유럽(5%↑)을 제외한 대부분의 주요지역에서 발생했다. 특히 상대적으로 수익성이 좋은 한국(9%↓)과 북미(22%↓) 등의 지역에서 판매가 부진했다.

이 기간 현대차의 매출은 31조260억원(전년 동기대비 6.1%↑), 영업이익은 1조5,300억원(21.9%↑), 영업이익률은 4.9(0.6%p)를 기록했다. 단, 품질비용을 제거한 기준으로 영업이익률은 0.7%p 하락한 것이다.

부문별 매출을 살펴보면, 자동차부문은 두 자릿수 이상의 판매대수 감소에도 환율상승과 고부가가치제품 판매비중이 확대되면서 전년 동기대비 7.3% 증가한 것으로 관측된다. 특히, 믹스개선 효과가 원자재가격 상승분의 대부분을 상쇄시킨 것으로 판단된다. SUV 판매비중은 전년 동기대비 6.6%p 상승한 49.6%를 기록해 50%에 육박했으며 제네시스 역시 2.1%p 확대된 판매를 달성했다.

금융부문 매출은 0.1% 감소했으나 환율효과를 제거할 경우 리스자산 증가로 성장한 것이다. 기타부문 매출은 4.1% 증가했다.

현대차 실적 추정

단위: 십억원

영업이익은 생산차질에 따른 물량감소에도 우호적인 환율과 인센티브 감소, 믹스개선 등에 힘입어 증가했으나 시장의 컨센서스에는 15% 가량 하회했다.

이는 물량은 감소했으나 원자재 및 물류비용 급증과 연구비 및 마케팅비용 부담이 반영된데 따른 것으로, 영업외에서도 해외법인 합작지분 매입이후 영업권 평가손실로 법인세율이 높아진 것도 영향을 미쳤다.

자동차, 금융, 기타부문의 영업이익률은 각각 3.6%, 13.9%, 3.9%를 기록했다.

지배이익은 해외 자회사의 영업권 손상차손으로 인한 일회성비용 7,000억원과 평가손실의 손금불산입으로 인한 법인세율 증가로 인해 대폭 감소했다.

2022년 판매 432만대 전년대비 11%↑가이던스 제시

현대차는 2022년 판매대수를 전년 대비 11% 증가한 432만대의 가이던스를 제시했다. 매출은 13%~14% 성장한 133~134조원, 영업이익률은 5.5%~6.5%를 목표로했다. 투자는 전년대비 15% 증가한 9조2,000억원, 자동차부문 현금흐름은 -5,000억원~+1조원의 범위로 예상했다.

현대차 2022년 실적 가이던스

반도체공급 부족에 따른 생산차질이 상반기까지 영향을 미칠 것으로 우려되지만 하반기부터 반도체업체의 공급물량 확대가 기대되면서 완성차업체 생산이 상당한 수준까지 회복될 것이라는 게 회사 측의 전망이다. 특히, 반도체공급 상황에 대해 현대차 측은 올 2분기부터 개선될 것으로 내다봤다.

현대차 관계자는 “올 1분기까지 오미크론 확산과 주요 OEM의 재고확보 노력에 따른 상향 주문 영향 등으로 타이트한 수급상황이 이어질 것으로 예상된다”면서 “2분기에는 점진적으로 수급상황이 개선되고 3분기에는 반도체 캐파 증대로 정상화가 기대됨에 따라 반도체 직접 소싱과 대체소자 개발 등 전사적인 노력을 통해 반도체 수급 안정화에 최선을 다하겠다”고 강조했다.

지역별로는 유럽지역판매 호조가 지난해에 이어 올해에도 이어질 것으로 전망되나 내수시장 판매증가는 다른 지역보다 상대적으로 더딜 것으로 관측했다.

믹스변화로 수익성 개선 지속···전기차가 전사 성장 견인

지속적인 SUV와 제네시스 판매비중 확대는 현대차의 수익성에 긍정적으로 작용할 것으로 판단된다. 특히, 판매비중이 감소한 차종을 생산하는 공장에는 전기차 생산 라인을 구축하며 향후 전기차 판매 확대에 대비한다는 계획이다.

이에 현대차는 올해 친환경차 판매를 34% 증가한 564,000대, BEV 목표로 220,000대(56%↑)를 제시한 가운데 GV60·G80 EV·GV70 EV의 북미 및 유럽시장 투입과 함께 하반기에 전용 모델 신차인 아이오닉6의 출시를 계획하고 있다.

이상현 IBK투자증권 연구원은 “현대차는 2분기부터 반도체 공급상황이 점진적으로 개선됨에 따라 하반기로 갈수록 생산확대에 따른 재고 확충 효과를 기대해 볼 수 있다”며, “이에 따라 비교적 높은 외형성장을 바탕으로 이익규모 확대가 가능할 것으로 전망된다”고 말했다.

한편, 현대차의 우상향 가이던스가 제시되고 배당금 상향까지 발표되면서 투자심리가 회복될 것으로 기대된다.

현대차는 2021년 기말 보통주 주당배당금으로 4,000원을 발표했다. 연간기준으로 5,000원이며, 주당 4,000원 이하로 유지됐던 주당배당금이 2015년 이후 최초로 상향된 것이다.

유지웅 KTB투자증권 연구원은 “배당수익 상향은 2022년 판매환경 및 수익성에 대한 경영진의 긍정적 전망이 집중 반영된 것으로 판단된다”고 전했다.