단기적 우리금융 수급 부담·장기적 오버행 우려 해소 및 수급여건 개선 등 긍정적

오랜 시간 진통을 겪고 있는 우리금융지주의 완전 민영화가 조만간 이뤄질지 관심이 모아지고 있다.

10일 금융투자업계에 따르면, 전일(9일) 공적자금관리위원회(공자위)는 현재 예금보험공사(예보공)가 보유하고 있는 우리금융 지분 15.13% 중 10%를 매각하기 위한 희망수량경쟁입찰을 실시한다고 발표했다.

공적자금관리위원회의 ‘우리금융지주 잔여 지분 매각’ 공고

지난 1998년 한빛은행(우리은행 전신)은 공적자금이 투입된 지 20여년이 훌쩍 넘어 느리지만 지속적으로 민영화작업이 착수되고 있는 모습이다.

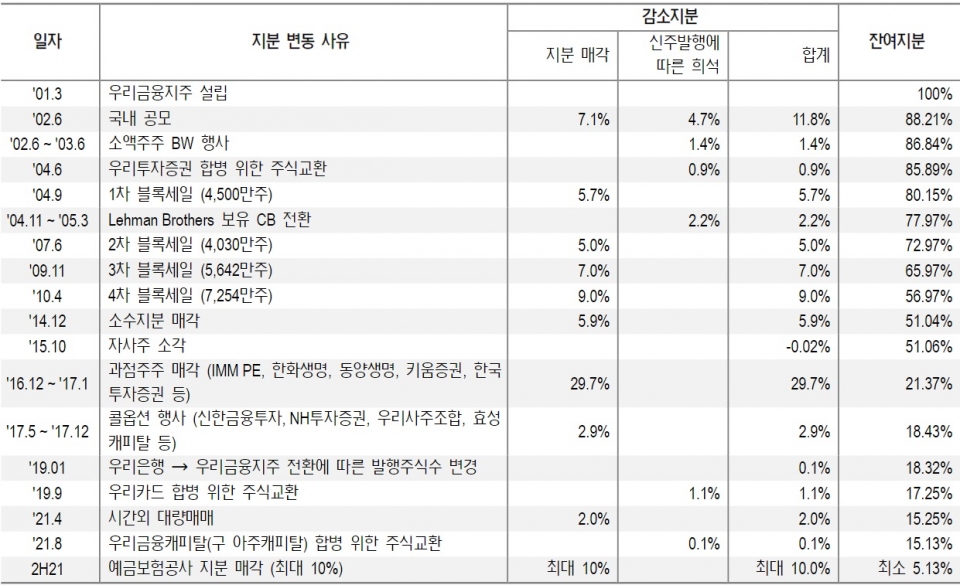

우리금융지주는 1997년 발생한 국제통화기금(IMF) 구제금융 사태로 정부가 1998년부터 옛 한일은행·상업은행이 합병한 한빛은행과 하나로종합금융에 총 12조7,663억원의 공적자금을 투입해 탄생된 우리나라 최초의 금융지주다.

이후 정부는 2002년 6월 우리금융을 상장한 이후 총 4번의 블록딜 지분매각(2004년 5.7%, 2007년 5.0%, 2009년 7.0%, 2010년 9.0%), 증권사·지방은행 등 자회사 매각(2014년 10월), 소수지분 매각(2014년 12월 5.94%), 과점주주 매각(2016년 12월 29.7%) 등 다양한 매각방식을 통해 2019년까지 총 11조1,404억원(회수율 87.3%)을 회수했다.

특히, 우리금융의 민영화를 서두르기 위해 공자위는 2019년 6월, 예보공이 보유한 우리금융 지분 18.32%를 2020년 2분기부터 2022년까지 3년간 2~3차례에 걸쳐 매각하고 완전 민영화하겠다는 계획을 밝힌 바 있다.

이번 지분 매각 발표는 당시 계획의 일환으로, 올해의 경우 지난 4월 블록딜 방식을 통해 2% 지분을 매각한데 이어 두 번째 매각 추진이다.

실제 매각 물량은 입찰 결과에 따라 달라질 수 있으며, 최소입찰물량은 1%로, 4% 이상 신규 취득하는 투자자에게는 우리금융지주 사외이사추천권을 부여한다는 방침이다.

공자위는 오는 10월8일까지 투자자들에게서 투자의향서(LOI)를 제출받은 후 실사를 거쳐 11월에 본입찰 마감과 낙찰자 선정을 진행할 계획이다.

처분제한기간은 사외이사 추천시 1년, 비추천시 6개월이다. 이는 지난 2016년 과점주주로의 매각 방식과 동일한 방법이지만 당시에는 매각예정 지분율이 30%였으나 지금은 최대 10%라는 점만 차이가 있다.

증권업계는 예보공의 우리금융 지분 매각 추진에 긍정적 평가

증권업계는 이번 지분 매각규모가 최대 10%에 달하기 때문에 우리금융의 수급에 부담을 안겨 줄 수 있다고 판단했다. 더욱이 예보공의 우리금융 지분매각 목적이 공적자금 회수인 만큼, 이번 매각 이후의 잔여 지분(최소 5.13%)도 향후 추가 매각을 시도할 가능성이 있기 때문이다.

하지만 중장기적으로는 우리금융에 긍정적 영향이 더 클 것이라는 시각이 지배적이다.

우선, 오버행 우려가 소멸되기 때문이다.

그동안 우리금융의 주가가 다른 시중은행대비 할인받았던 주된 이유는 예보공이 보유한 우리금융 지분은 오버행 리스크가 있었기 때문이다. 하지만 이번 매각을 통해 잠재해 있었던 오버행 우려는 어느 정도 해소되기 때문에 향후 주주가치도 제고 될 수 있어 증권업계에서는 환영한다는 입장이다.

둘째, 민영화가 이뤄질 경우 더욱 적극적인 경영을 할 수 있다.

이번 매각으로 예보공은 우리금융의 최대주주 지위 및 비상임이사 추천권을 상실하게 돼 사실상 우리금융은 완전 민영화가 되는 것이다. 이에 따라 증권 및 벤처캐피탈(VC) 등 수익성 높은 비은행 계열사를 확대할 수 있어 향후 금융 플랫폼 전략도 보다 공격적으로 추진할 것으로 전망된다.

셋째, 수급 여건 개선도 기대할 수 있는데, 이번에 신규로 지분 4% 이상을 취득하는 투자자는 사외이사 추천권을 부여받기 때문이다.

이는 신규 투자자의 경우 대부분 경영 참여를 고려한 장기 투자자가 될 가능성이 크다. 이는 단시일 내 우리금융 지분을 매각할 가능성은 희박할 것으로 해석할 수 있다.

다만, 증권가 일각에서는 완전 민영화 가능성의 섣부른 판단에 대해 조심스러워하는 모습도 있다.

사실상 공자위의 비공개 매각예정가격이 어느 수준인지 확실치 않은데다 이번 지분 매각추진 성공 가능성도 미지수기 때문이다.

게다가 오는 11월 예정된 본입찰 당시의 주가 수준이 잠재투자자들의 입찰참여가격에 가장 큰 영향을 미치는데 이번 지분 매각 공고가 투자심리를 위축시킬 가능성도 크다.

특히, 희망수량경쟁입찰이 실패할 경우 블록세일 전환 가능성이 있는데다 앞서 언급했듯이 전량 매각 이후 잔여 지분 5.3%를 추가로 매각할 수 있어 작지만 여전히 오버행 리스크가 남아있기 때문이다.

예금보험공사의 우리금융지주 지분 추이

그럼에도 불구하고 예보공의 지분매각 소식만으로도 우리금융의 향후 전망을 밝게 하고 있다.

최정욱 하나금융투자 연구원은 “비록 지분매각 가격이 확실치 않더라도 공자위가 현 주가 수준에서 매각 진행을 결정한 것은 매각 손익분기점(BEP)인 12,200원 수준만을 고집하지는 않겠다는 의지를 엿볼 수 있다고 판단된다”고 설명했다.

게다가 잠재 투자 수요가 분명 있을 것이라는 확신이 든 이후 매각 결정을 내렸을 가능성이 있어 이번 매각 작업 성공가능성은 어느 때보다 높을 것이라는 게 증권가의 시각이다. 게다가 이번 입찰에 우리사주조합도 일정물량에 참여할 것으로 예상되고 있다.

이어 최 연구원은 일시적 투자심리 위축에 단기적인 주가조정 가능성은 있겠으나 결국 우리금융 주가는 여타 시중 은행업종의 주가 흐름과 같이할 것이라고 내다봤다.

아울러 현재 공자위의 우리금융 지분 매각 의지가 강하기 때문에 희망수량경쟁입찰이 실패할 가능성은 거의 없다고 판단했다. 더욱이 지분 매각 후의 잔여 지분 5.3%도 향후 1~2년 내 매각 시장에 나올 가능성은 적어 당분간 오버행 우려는 없을 것이라는 게 최 연구원의 설명이다.

한편, 현재 국내 은행업황은 기준금리 인상 및 시장금리 상승에 힘입어 순이자마진(NIM) 개선이 기대되면서 어느 때보다 양호한 모습이다.

특히 우리금융은 4대 금융지주 중 NIM 개선의 이익 민감도가 가장 높은 수준을 보이고 있어, 이번 예보공의 우리금융 지분 10% 매각은 성공할 것으로 전망된다.