아토피 신약 JW1601 임상2상 하반기 종료시 마일스톤 유입 예상

통풍·탈모·아토피 등 AI로 찾아낸 후보물질 플랫폼 주목

수액제제 분야 국내시장 점유율 1위로 안정적 실적을 이어가고 있는 JW중외제약이 올 1분기 기준 역대 최대 실적을 달성했다. 이를 바탕으로 올해는 주력제품 고지혈증치료제의 고성장과 2분기 중 시작된 혈우병 치료제의 보험급여 확대 및 하반기 R&D 종료 후 마일스톱 유입 등에 힘입어 여느 해보다 두드러진 실적개선이 전망된다.

1분기 영업익 215억…전년 동기대비 52%↑·1분기 기준 역대 최대

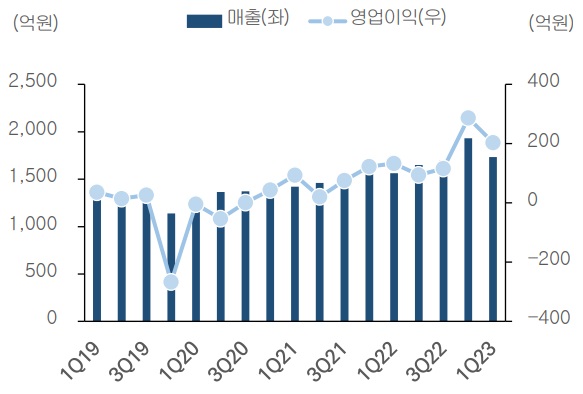

JW중외제약은 2023년 1분기(별도재무제표 기준) 매출액 1,714억원, 영업이익 215억원을 달성했다.

전년 동기대비(이하 동일) 매출은 11.1% 증가했으며, 영업이익은 제품 및 원가 경쟁력을 확보한 자사 허가 오리지널 의약품 매출 성장세에 힘입어 52.3% 급증한 실적으로 1분기 기준 역대 최고치 기록이다. 당기순이익은 168억원으로, 같은 기간 57.8% 증가했다.

JW중외제약 분기 실적추이 (2019~2023년 기준)

JW중외제약은 의사처방이 필요한 전문의약품(ETC)과 일반의약품(OTC)부문 모두 견조한 실적을 나타냈다.

1분기 ETC부문 매출은 7.5% 증가한 1,368억원을 기록한 가운데 JW중외제약의 핵심품목인 리바로 패밀리가 매출 성장을 이끌었다고 해도 과언이 아니다. 국내 최초 피타바스타틴 기반 이상지질혈증 복합성분 개량신약인 ‘리바로젯’이 무려 187.4% 성장한 135억원의 매출을 올렸으며, 스타틴 단일제인 ‘리바로’가 192억원(7.5%)을 달성했다. 이외 리바로브이가 14억원의 매출을 올려 리바로 패미리에서 총 341억원의 매출을 기록했다.

고용량 철분주사제 ‘페린젝트’는 28.8% 늘어난 59억원, 경장영양수액제 ‘앤커버’는 16.8% 성장한 77억원, A형 혈우병치료제 ‘헴리브라’ 매출은 33.9% 증가한 16억원의 매출을 기록했다. 특히, 헴리브라의 경우 지난 5월부터 보험급여가 확대됨에 따라 연간 실적 성장세를 견인할 것으로 예상된다. 기존 항체 환자에서 혈우병 비항체(A형 혈우병 환자의 92%)와 항체 환자 모두가 건보 적용을 받게 되면서 하반기부터 전년대비 50% 이상의 매출 성장세가 예상된다.

수액제부문은 438억원으로 6.5% 성장했다. 이 중 고부가가치 종합영양수액 ‘위너프’가 20.7% 증가한 163억원의 매출을 올렸다.

같은 기간 OTC부문 매출은 22.7% 증가한 145억원을 시현했으며, B2B(기업간거래) 사업부문은 위탁생산(CMO) 매출증가로 43.4% 성장한 104억원의 실적을 달성했다.

김정현 교보증권 연구원은 “피타바스타틴/에제티미브 복합제에 대한 수요가 매우 높은 현 상황을을 감안한다면 리바로젯의 연간 매출은 1,000억원까지 기대된다”며 “리바로는 원재료 내재화가 완료된 품목으로 매출이 증가할 경우 추가적인 매출원가율 개선에도 기여할 것”이라고 진단했다.

하반기 아토피 치료제 JW1601 2B상 결과 공개

최근 JW중외제약은 적극적인 연구개발(R&D)에 대한 지원을 아끼지 않는 가운데 올 1분기에만 R&D에 203억원을 투자했다. 지난해 같은 기간 105억원을 투자한 것과 비교하면 두배 수준이다. 또한, 작년 한 해 동안 611억원을 투자했는데 올 1분기에만 지난해 3분의 1 규모의 투자를 단행한 것이다.

R&D 중심으로 경영체제 전환 중

얼마전 과천으로 사옥을 이전하며 R&D 인력을 한 곳에 집중한 만큼 신약 개발에 한층 속도를 낼 날 전망인 가운데 특히, 올해는 JW중외제약에 있어 주요 신약 파이프라인 결과가 기대되고 있다.

주목할 만한 R&D 모멘텀으로는 하반기에 공개될 아토피치료제 JW1601(LEO152020)의 2B상 결과 발표다. 최근 Clinical Trials에 기재된 정보에 따르면, 오는 7월 임상 종료 예정으로, 1차 평가지표는 베이스라인 대비 EASI 점수 개선 정도다. 비교대상인 아토피치료제는 애브비의 Rinvoq(EASI-75 기준 73~80% vs Placebo 13~16%)나 화이자의 Civinqo(61~62% vs Placebo 10~12%), 사노피의 Dupixent(42~51% vs Placebo 8~15%) 등 3가지가 있다. 임상이 성공적으로 완료될 경우, 이에 따른 마일스톤 약 200억원 유입을 기대해볼 수 있다.

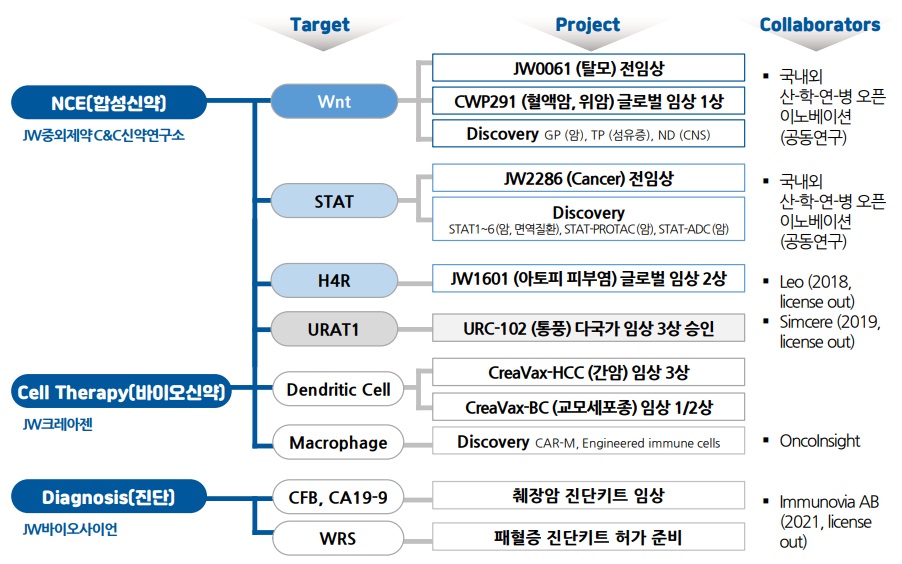

주요 R&D 파이프라인

또한, JW중외제약은 본업 성장세와 함께 국내 최초로 독일 머크와의 신약개발 협력을 통해 AI 플랫폼을 활용한 후보물질 도출 및 임상 진전에도 성과를 나타내고 있다. 몇십년 간 AI 플랫폼을 구축해 자체적으로 주얼리와 클로버를 개발함으로써 10개 이상의 신약 후보물질을 도출할 수 있었다.

그 중 AI 신약개발 플랫폼 클로버로 도출한 탈모치료제 JW0061의 GLP-TOX가 연내 완료 후 올 하반기 또는 내년 쯤 라이선스 아웃을 기대해 볼만하다. JW0061는 피부와 모낭 줄기세포에 있는 Wnt 신호전달 경로를 활성해 모낭증식과 모발재생을 촉진하는 기전이다. Wnt 표적으로 미국, 유럽, 일본 등 특허 출원을 완료하고 지난 3월27일 해외 첫 특허 등록을 완료했다.

현재까지는 머리가 빠지는걸 억제하는 탈모치료제만 있는 만큼, 모발재생을 촉진하고 모낭을 생성하는 발모 효과의 치료제의 개발은 혁신적이라 할 수 있다. JW0061은 내년 상반기 임상 진입을 계획하고 있고 현재 GLP 비임상 독성평가를 하고 있으며 미국 피부과 핵심의료진들과

공동연구를 진행 중이다.

JW중외제약은 과거에도 클로버로 도출한 후보물질을 독성평가 이후 라이선스 웃 한 이력이 있기 때문에 JW0061의 라이선스 계약 기대감이 어느 때보다 높다.

이 외에도 통풍치료제 ‘에파미뉴라드’의 글로벌 임상3상 IND 제출 등의 모멘텀도 기다리고 있다.