메모리 수급 둔화로 4분기 영업익 전분기대비 46% 급감 추정

영업이익 감소는 내년 상반기까지 이어질 전망

올해 삼성전자의 연간 매출이 300조원을 넘어서며 국내 기업 중 최초의 300조 돌파 기업이 될 것으로 예상되나 영업이익은 전년 대비 크게 감소할 것으로 예상된다. 특히, 4분기 실적은 반도체와 모바일 등 전방 수요 부진으로 매출과 영업이익 모두 전년 동기대비 및 시장의 컨센서스에 미치지 못할 것으로 판단된다.

2022년 3분기까지 삼성전자의 누적 매출액은 231조7,667억원에 달한다. 여기에 4분기 추정 매출액인 76조원을 더하면 300조원 돌파가 유력하다. 이는 삼성전자 창립 이래 최초 기록이다. 다만, 영업이익은 전년 대비 급감해 300조 돌파 매출 기록의 의미를 퇴색시킬 것으로 예상된다.

올 3분기까지 삼성전자의 분기별 영업이익은 10조원을 거뜬히 넘겼으나 증권사들이 추정하는 4분기 영업이익은 대부분 10조원에 크게 못 미쳤다. 그 중에서 신한투자증권이 7조9,000억원으로 예상한 가운데 IBK투자증권과 이베스트투자증권, 유진투자증권, DB금융투자 등은 각각 6조원대 초반~중반이 될 것으로 관측했다.

특히 NH투자증권의 경우, 삼성전자 NAND 부문이 적자를 기록할 것으로 예상하며, 4분기 영업이익을 5조8,890억원으로 추정해 5조원대까지 추락할 것으로 내다봤다. 이는 전년 동기대비 -57.5%, 전 분기대비 -45.7% 각각 급감한 수준이며, 지난 2020년 1분기(6조4,473억원) 이후 11개 분기 만에 최저점을 경신하는 것이다.

세계 최대 투자은행(IB) 골드만삭스도 삼성전자의 4분기 예상 영업이익을 기존(7조8,000억원) 대비 25.6% 하향 조정한 5조8,000억원으로 추정했다. 골드만삭스는 특히 반도체 부문 예상 영업이익을 기존 2조6,000억원에서 1조5,000억원으로 42.3% 줄였다. 이는 전년 동기(8조8,000억원) 대비 83% 급감한 수준이다.

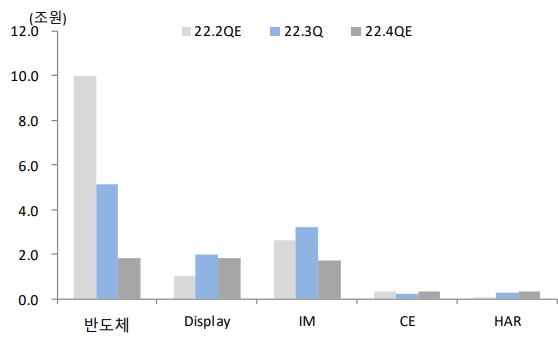

삼성전자 사업부별 분기별 영업이익 추이 및 전망

경기 침체 장기화로 스마트폰, TV 등 IT제품의 출하량이 지속 감소하고 메모리 반도체 가격이 하락하면서 삼성전자 양대 축이 모두 불안한 모습을 보이고 있는 것이다.

반도체(DS) 사업 부문은 올해 2분기 10조3,880억원, 3분기 5조1,560억원의 영업이익을 달성했으나, 국내에서는 올해 2조원대에 그칠 전망이다.

반도체 영업이익 감소는 당분간 지속될 전망인 가운데 DRAM 분기 ASP(평균판매단가) 하락폭은 2023년 3분기까지 줄어들 것으로 예상된다. 내년 공급이 제한적이지만 아직 재고 수준이 높고, 수요 회복을 기대하기에 이른 시점으로 판단된다.

이처럼 삼성전자의 반도체 실적을 불안케 하는 요소는 바로 넘쳐나는 재고물량이다. 올해 3분기 삼성전자의 재고자산은 57조3,000억원으로 39% 증가했다. 이 같은 증가추세는 2023년 1분기까지 지속돼 재고일수 13.2주를 기록할 전망이다. 과거 평균 재고일수가 5.7주였던 것을 감암하면, 2배 이상 초과하는 수준이다.

분기별 재고일수

이는 FCF(잉여현금흐름)와 운전자본관리에 부담 요인으로 작용할 수 있다는 게 증권가의 시각이다.

남대종 이베스트투자증권 애널리스트는 “분기별 FCF는 올해 4분기~내년 2분기까지 마이너스 영역으로 전환되기 때문에 2023년 Capex를 줄이지 않겠다는 기존 전략에 변화가 나타날 수도 있다”면서 “만약 이로 인해 내년 Capex가 감소한다면 기존 메모리 반도체 점유율을 확장하겠다는 전략은 다소 지연될 수 있겠지만 글로벌 수급 상황이 개선될 것이라는 기대감은 증가할 것”이라고 해석했다.

한편, 메모리 실적 부진 외에도 중저가 스마트폰 판매 부진도 삼성전자 실적 악화에 영향을 미칠 전망이다.

업계에서는 스마트폰 출하량이 감소하면서 모바일(MX) 사업 부문 매출이 올해 최저치를 기록하고, 영업이익도 악화해 전년 동기 대비 10% 이상 감소할 것으로 예상하고 있다.

내년 전망도 부정적이다. 금리인상으로 수요가 둔화되고 있고, 메모리 재고 조정으로 추가로 실적이 더 나빠질 가능성도 대배할 필요가 있다.

삼성전자의 실적회복과 주가반등은 내년 상반기 이후에나 가능할 것이라는 게 증권가의 판단이다. 전방 수요처들의 재고가 소진되고, 세트 출하가 증가하기 시작할 때로 이를 확인하기 위해서는 시간이 더 필요하다는 것이다.

최도연 신한투자증권 연구위원은 “삼성전자의 주가 추세 랠리(뒷바닥) 시점은 2023 상반기 중으로 예상한다”면서. “주문 확대와 12MF EPS 컨센서스 횡보(하락 멈춤)에서 주가 랠리가 시작할 전망”이라고 내다봤다.