블랙핑크에 집중된 실적 의존도 심화는 우려

빅뱅 재개 또는 신인 아티스트 데뷔 절실

와이지엔터테인먼트(이하 와이지엔터)의 3분기 실적이 시장의 컨센을 하회하면서 아쉬움을 남겼으나 내용을 들여다보면 4분기 실적을 더욱 기대할 수 있게 된다. 다만, 내년 이후 와이지엔터의 실적을 지속 성장시킬 모멘텀 부족은 가장 우려되는 부분이다.

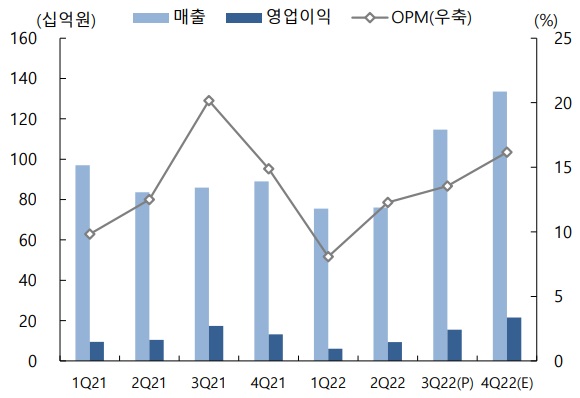

와이지엔터는 2022년 3분기 매출 1,147억원, 영업이익 155억원을 달성해 전년 동기대비 매출은 33.4% 증가했으나 영업이익은 -10.3% 하락했다. 시장 컨센서스(매출 1,204억원, 영업이익 200억원)에도 각각 -4.8%, -22.4% 하회했다.

와이지엔터테인먼트 실적 추이 및 전망

3분기 양호한 실적이 기대됐음에도 이 같은 성적이 나온 것은 지난 9월 중순 컴백한 블랙핑크 관련 음반·음원 매출 일부가 4분기로 이연 된 것이 영향을 미쳤기 때문이다.

주요 항목별 실적을 살펴보면, ▲앨범/DVD의 경우, 위너 미니 4집 20만장과 블랙핑크 정규 2집 258만장 반영되며 전년 동기대비 19.5% 증가한 223억원의 매출을 기록했다. 다만 블랙핑크의 신보 출하량 중 약 70%만 매출액에 반영되었고, 30%는 4분기로 이연된 것으로 추정된다. 이 기간 특이점은 UMG를 통해 판매된 블랙핑크 앨범이 ‘제품’ 매출계정이 아닌 수수료 매출로 ‘기타부문’ 매출계정에 인식된 점이었다.

▲디지털콘텐츠 부문은 블랙핑크 컴백으로 소속 아티스트 합산 유튜브 조회수가 전분기 대비 86.9% 증가한 33억1,000만뷰를 달성해 211억원을 시현했다. 이는 전년 동기대비 56.5% 증가한 수준이다. 한편, 텐센트뮤직으로부터 정산 받는 중국 음원매출은 4분기로 이연됐다.

▲콘서트는 국내 콘서트 및 팬미팅 부재로 0억원에 불과했고, ▲로열티는 iKON 일본 콘서트 6회(54,000명) 및 관련 MD 매출이 4분기로 이연 됨에 따라 15억원에 그쳤다. 이는 전년 동기대비 -77.7% 감소한 규모다.

4분기, 이연된 음원수익 월드투어 및 MD 매출 반영으로 사상 최대실적 전망

지난달 서울 콘서트를 시작한 블랙핑크는 내년 상반기까지 총 관객수 150만명 규모의 월드투어가 예정돼 있는 가운데 올 4분기에만 북미·유럽지역에서 24회 공연을 통해 46만여명을 모객할 것으로 예상된다.

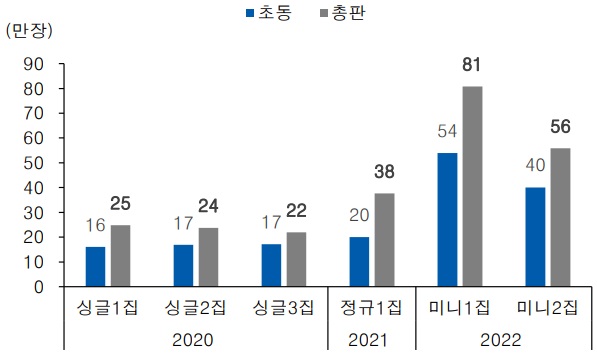

또, 10월 컴백한 트레저의 미니 2집 초동은 402,000장을 기록하며 이전 539,000장 대비 소폭 감소했으나 이달 30일 일본 앨범발매 후 본격적인 아레나투어에 돌입에 들어가 실적 개선이 예상된다. 4분기 7회 공연을 통해 약 18만명의 모객을 예상하고 있다. 엔터사 핵심 수익지역인 일본 내 팬덤 확장을 회사 측에서도 기대하고 있다.

트레저 초동 및 총판 추이

4분기는 3분기에서 이연된 블랙핑크이 음반·음원 수익을 비롯해 북미·유럽 투어 매출과 MD 매출, 트레저 음반 매출 등이 반영되며 사상 최대 분기 실적을 기록할 것으로 예상된다.

블랙핑크 비활동기 시 수익기여 아티스트가 절실

와이지엔터의 가장 취약점이라면 블랙핑크의 비활동기에 실적을 대체할만한 아티스트가 부족한 사실이다. 최근 트레저의 앨범매출이 둔화되면서 블랙핑크에 거는 기대감이 더 높아진 점이 이를 증명하고 있다.

아직 아무것도 결정된 것은 없으나 2023년 빅뱅과 블랙핑크의 동반 재계약을 앞둔 상황에서 캐시카우역할을 해온 빅뱅의 컴백은 여전히 불투명한 상황이다. 비록 모두 재계약이 된다하더라도 빅뱅의 투어활동으로 회사 실적에 기여하기 전까지는 블랙핑크에만 거는 실적 의존도가 너무 크다.

블랙핑크와 트레져 브랜드평판 순위

최근 와이지엔터의 기업가치는 2023년 예상 영업이익 기준 10배까지 하락한 상황이다. 따라서 현재 와이지엔터는 트레저의 확실한 성장과 함께 신인 아티스트의 데뷔가 절실한 상황이다.

이기훈 하나증권 애널리스트는 “4분기 사상 최대 실적이 기대됨에도 실적 기여 아티스트들의 부재로 블랙핑크의 메가 IP에 대한 의존도가 더욱 높아졌다는 사실은 타 기획사 대비 상대적 투자 매력도가 낮다는 것”이라면서 “2023년 빅뱅과 블랙핑크의 재계약과 투어활동 재개, 신인그룹의 흥행까지 이뤄질 경우 기획사 내 가장 높은 주가 상승률을 기대할 수 있다”고 판단했다.

박성국 교보증권 연구원은 “현 주가는 16배로 역사적 하단인데다 내년 신인그룹 데뷔 계획이 3~5개에 달하는 동종 기업 대비 와이지엔터는 신인 걸그룹(베이비몬스터즈)의 데뷔 시기도 불확실한 상황”이라며, “현재 블랙핑크가 거두고 있는 성과는 놀랍지만 그에 따라 심해지는 One IP 리스크 경감이 필요하다”고 진단했다.