세타2 GDI 엔진 리콜충당금 영향 영업익 기대치 하회

비우호적 영업환경에 올해 연간 가이던스 수정

현대차가 올 3분기 큰 폭의 매출액을 달성했으나 영업이익과 영업이익률은 기대 이하의 성적을 거뒀다.

현대차는 지난 24일 서울 서초구 본사에서 경영실적 콘퍼런스콜을 통해 판매 102만5,008대, 매출액 37조7,054억원(자동차 29조5,536억원, 금융 및 기타 8조1,518억원), 영업이익 1조5,518억원 등의 실적을 기록했다고 발표했다.

리콜 충당금 영향에 영업익 기대치 하회

매출액은 글로벌 차량용 반도체 및 기타 부품의 수급 완화로 전년 동기대비 30.6% 증가했으나 영업이익은 -3.4% 하락해 시장의 컨센서스를 큰 폭으로 하회했다. 영업이익률(OPM)도 4.1%에 그쳐 -1.5%p 낮아졌다.

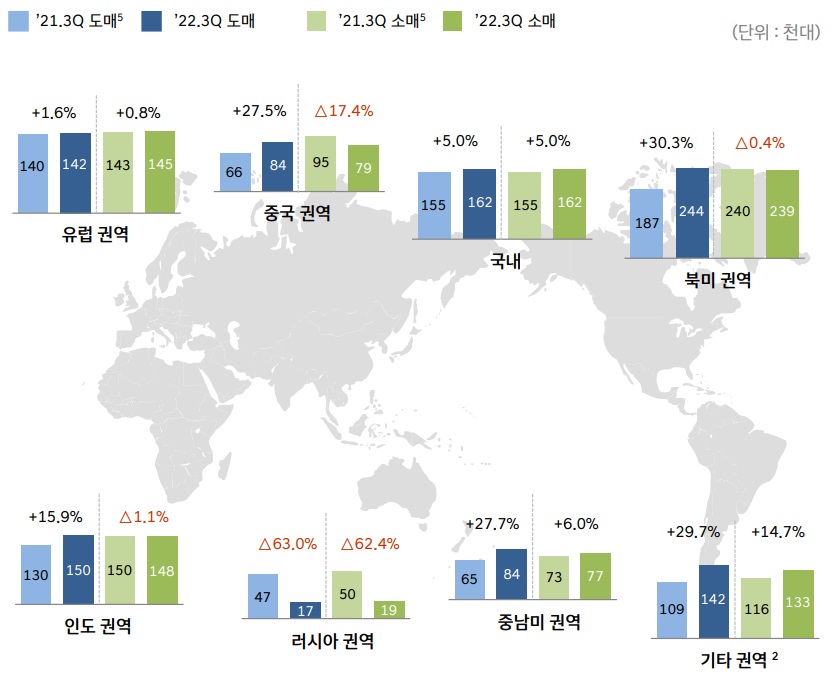

현대차 글로벌 도소매 판매현황

이 기간 글로벌시장에서 102만5,008대를 판매해 전년 동기대비 14.0% 성장했다. 판매대수 증가, 고부가가치 차종 중심의 믹스 개선, 인센티브 감소, 우호적인 환율 효과에도 불구하고 영업이익이 기대치에 못 미친 것은 최근 발표한 세타2 GDI 엔진 관련 리콜 충당금(1조3,602억원)이 추가 반영됐기 때문이다.

대규모 리콜 충당금 제거 시 3분기 수정 영업이익은 2조9,120억원으로 전년 동기대비 81.2% 증가, OPM은 7.7%를 기록한 수준이다.

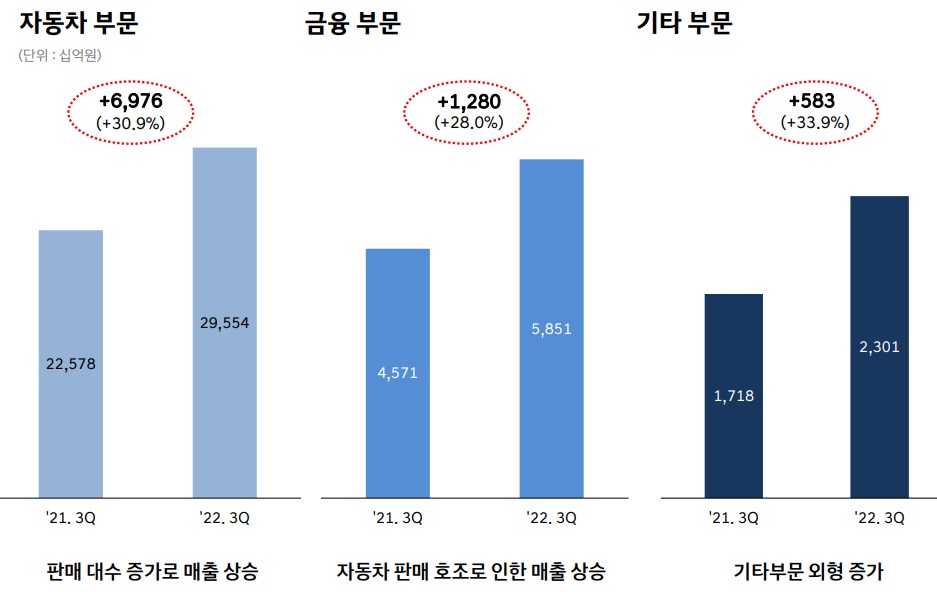

3분기 자동차부문 매출액 29조5,540억원 영업이익은 1조128억원을 시현, 전년 동기대비 각각 30.9%, 5.8% 증가했으며, OPM은 3.4%를 보였다.

리콜 충당금 제거 시 자동차부문 OPM은 8.0%이며, 영업이익 규모는 약 2조4,000억원으로 분기 최대 수준이다.

현대차 부문별 매출액 현황

같은 기간 금융부문 영업이익은 3,780억원으로 전년 동기대비 물 -33.7% 급감했으며, OPM은 6.5%를 보였다. 이자비용은 상승한 반면, 중고차가격은 하락한 영향으로, 4분기 불확실성을 감안한 선제적 비용 반영 등이 고려된 것으로 판단된다.

판매관리비는 세타2 GDI 엔진 관련 품질 비용 반영에 따른 판매보증비 증가, 신차 마케팅비용 증가 등으로 대폭 늘었다. 매출액 대비 판매 관리비 비율은 전년 동기 대비 2.8%p 높아진 15.4%를 기록했다.

올해 현대차의 3분기 누계 기준 판매는 290만4,049대, 매출액은 104조39억원, 영업이익은 6조4,605억원으로 집계됐다.

연간 실적 가이던스 일부 수정···목표치 하향 조정

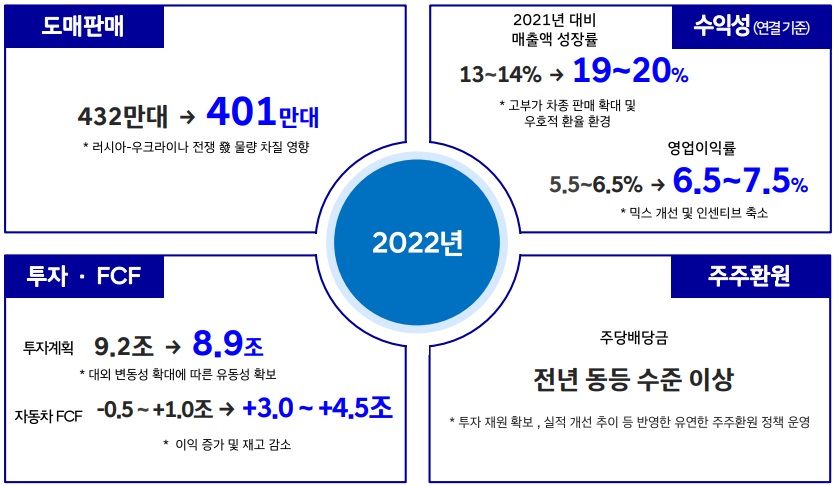

한편, 현대차는 불확실한 매크로 상황을 반영해 올해 초 발표한 ‘연간 실적 가이던스’를 일부 수정하면서 판매 목표치를 432만대에서 401만대로 하향 조정했다. 러시아-우크라이나 전쟁과 차량용 반도체 공급부족 사태가 장기화된데 따른 영향이다.

2022년 연간 가이던스 수정

다만, 전년 대비 올해 매출액 성장률은 기존 13~14% 구간을 크게 상회하는 19~20%로 상향 조정했다. 특히 OPM의 경우 지속적인 판매 믹스개선과 인센티브 절감 등 적극적인 수익성 개선을 통해 기존 5.5~6.5% OPM 구간에서 6.5~7.5% 구간으로 상향 조정했다.

한편 현대차는 이날 컨퍼런스콜에서 미국 IRA 대응과 관련, 배터리 조달을 위해 미국에 합작법인 설립을 검토 중이라는 사실을 알렸다.

기획재경본부장인 서강현 부사장은 “미국 전기차 전용 신공장은 오는 25일(현지시간) 기공식 이후 2025년 상반기 양산을 계획하고 있다”며 “판매는 시장과 경쟁사 상황 등을 감안해 탄력적인 가격과 판매 채널 정책을 수립해 미국 전기차 시장에서의 지위를 공고히 할 것”이라고 설명했다.

첫 전용 전기세단 아이오닉 6에 대해서는 “올해 판매 목표를 약 15,000대로 설정했는데 3분기말 기준 사업계획 목표를 초과해 2,660대 판매를 달성했다”며 내년 판매목표로 60,000대를 제시했다.

내년, 올해보다 자동차 산업환경 둔화 전망. 그럼에도 불구하고...

2023년은 공급이 증가하는 가운데, 글로벌 경기침체 장기화에 따른 소비심리 약화로 자동차 수요가 예상보다 회복이 느려 2022년 대비 산업 환경이 둔화될 것이라는 게 업계의 시각이다.

다만, 현대차의 경우 이연된 대기수요(국내 미출고 75만대 등)에 기반한 판매대수 증가가 가격하락을 부분 상쇄하고, 원·달러 환율도 수익성 증가에 긍정적 영향을 미칠 것으로 판단된다.

송선재 하나증권 애널리스트는 “내년 원·달러 평균환율이 올해보다 높을 것으로 예상되는데다 원재료비 및 물류비 하락도 완충 작용을 할 것으로 판단돼 현대차는 글로벌 업종 내 실적 감소폭이 상대적으로 완만할 것”이라며, “이익감소 전망에도 현재 P/E 5배 초반의 낮은 밸류에이션 기록하고 있다는 점을 고려할 필요가 있다”고 제언했다.

조수홍 NH투자증권 애널리스트 역시 “매크로 불확실성 크지만, 글로벌 자동차 수요기반이 양호하고 현대차의 제품력과 브랜드 인지도가 개선 추세에 있다”며, “강달러 환경 등을 고려할 때 양호한 실적이 기대된다”는 긍정적 의견을 나타냈다.